Методика проведения камеральных налоговых проверок по налогу на прибыль

В настоящее время камеральными проверками в налоговых инспекциях занимается отдел камеральных проверок юридических лиц. Как правило, в инспекциях создается до трех отделов: один из отделов камеральных проверок занимается основными налогоплательщиками, другой – физическими лицами по всем уплачиваемым ими налогам, а третий – всеми остальными налогоплательщиками.

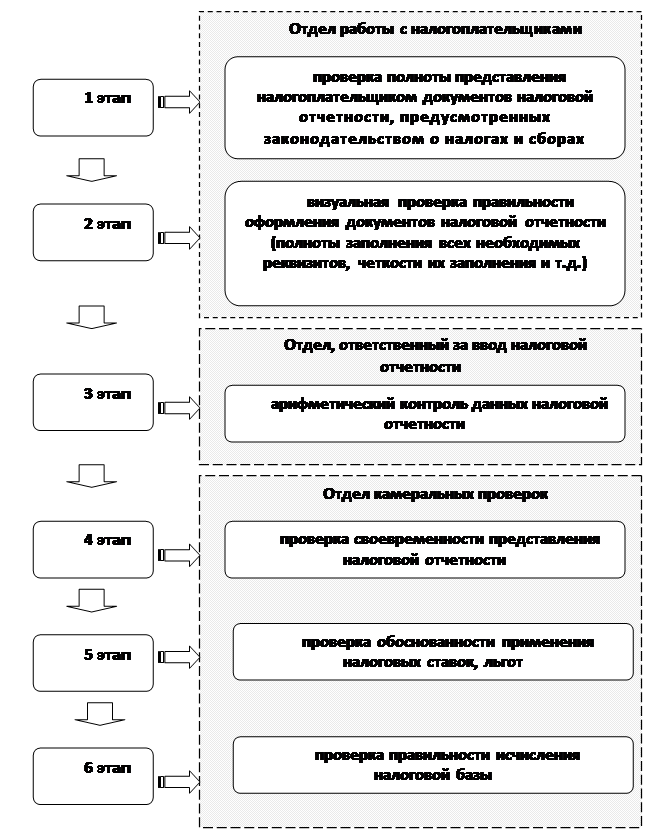

Осуществление первого и второго этапов камеральной проверки возлагается в налоговой инспекции на отдел работы с налогоплательщиками. Третий этап выполняется отделом, ответственным за ввод данных из налоговых деклараций и бухгалтерской отчетности в автоматизированную информационную систему налоговых органов. Информация об арифметических ошибках, выявленных при вводе данных (протоколы ошибок, формируемые автоматизированной информационной системой), используется отделом камеральных проверок при проведении проверок налогоплательщиков. Работы на четвертом, пятом и шестом этапах выполняются отделом камеральных проверок налоговой инспекции.

Рис. 2 - Поэтапная схема проверок

Первым этапом работы налоговой инспекции при камеральной проверке налоговых деклараций является их прием от налогоплательщиков и ввод полученных данных в автоматизированную информационную систему (АИС) налоговых органов.

Налоговые декларации, бухгалтерская отчетность и иные документы, необходимые для исчисления и уплаты налогов, могут быть представлены налогоплательщиком в налоговую инспекцию на бумажном носителе или в электронном виде.

Налоговые декларации и иные необходимые документы представляются налогоплательщиком в налоговую инспекцию по месту его учета. Документы могут быть переданы:

- лично налогоплательщиком;

- через уполномоченного представителя;

- направлены в виде почтового отправления с описью вложения;

- по телекоммуникационным каналам связи.

Право выбора того или иного способа сдачи налоговых деклараций и бухгалтерской отчетности предоставлено налогоплательщику

Если организация сдает налоговые декларации и бухгалтерскую отчетность в налоговую инспекцию через своего представителя, то нужно учитывать требования ст.ст. 26 – 29 НК РФ. В частности, в соответствии с п.3 ст. 26 НК РФ полномочия представителя должны быть документально подтверждены. Законными представителями налогоплательщика- юридического лица признаются физические лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов. Уполномоченный представитель налогоплательщика - юридического лица осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации.

Прием налоговых деклараций и бухгалтерской отчетности, представляемых налогоплательщиками на бумажных носителях, производится сотрудниками отдела работы с налогоплательщиками или иного отдела, ответственного за прием отчетности.

Датой представления налоговых деклараций и бухгалтерской отчетности считается дата фактического представления их в налоговую инспекцию на бумажных носителях или дата отправки заказного письма с описью вложения.

На стадии приема налоговых деклараций и бухгалтерской отчетности все представленные документы подвергаются визуальному контролю на предмет их соответствия следующим требованиям:

- полнота представления. На данной стадии налоговый инспектор устанавливает фактическое наличие всех документов отчетности, определенных законодательными и иными правовыми нормативными актами для соответствующей категории налогоплательщиков;

- соответствие формы бланков представленных налоговых деклараций и бухгалтерской отчетности утвержденным формам;

Это интересно:

Инвестиционное проектирование в системе управления

ООО «ЮрСтрой» – это крупное широкопрофильное предприятие, которое располагает значительным производственным потенциалом. Цели – это параметры деятельности фирмы, достижение которых обусловлено ее миссией и на реализацию которой направлена ее хозяйственная деятельность Цели вытекают из ответов на во ...

Ставка рефинансирования

Ставка рефинансирования - процентная ставка кредитования коммерческих банков и других кредитных организаций, используемая в качестве инструмента регулирования кредитно-денежной системы. С 01 июня 2010 года Центральным Банком РФ установлена ставка рефинансирования – 7,75 %. Эта ставка рефинансирован ...

Основные страны инвесторы. Анализ притока иностранных

инвестиций за 2009 год

В экономику России в январе-сентябре 2009 года поступило 54,7 млрд долл. иностранных инвестиций, что на 27,8% меньше, чем в январе-сентябре 2008 года. При этом прямые иностранные инвестиции в Россию в снизились на 48,1% до 9,97 млрд долларов. Такие данные приводит Федеральная служба государственной ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика