Анализ использования капитала промышленного предприятия

При анализе эффективности использования капитала определяется влияние его структуры на капиталоотдачу, т.е. соотношение величины собственного капитала и привлеченного, которое определяет степень финансовой независимости предприятия по источникам капитала, что по существу является одновременно и оценкой структуры расходов предприятия на обслуживание собственного и привлеченного капитала.

Далее определяется влияние основных факторов на показатели капиталоотдачи (см. приложение 1).

Далее с помощью табл.3 определяется степень влияния отдельных факторов на изменение результатного показателя капиталоотдачи и их взаимной зависимости (данные для анализа приложение 2).

Таблица 3

Степень влияния отдельных факторов на изменение результатного показателя капиталоотдачи

|

№ |

Показатели |

На начало года |

На конец года |

Изменение показателя |

Доля фактора, % |

|

1. |

Выручка от реализации |

54,179 |

92,018 |

+37,839 |

69 |

|

2. |

Стоимость источников капитала |

97,744 |

89,981 |

-7,763 |

10.5 |

|

3. |

Себестоимость продукции |

49,646 |

72,966 |

+23,320 |

31.7 |

|

4. |

Стоимость активной части капитала |

67,769 |

86,231 |

+18,462 |

25.0 |

|

Капиталоотдача |

0.93 |

1.01 |

+0.08 |

100.0 |

Возможно также применение расчетной схемы факторного анализа. Расчет влияния факторов на изменение величины капиталоотдачи должен производиться по следующей схеме.

Определение взаимосвязи изменения величины капиталоотдачи производится по формуле:

ΔКо = Кофакт - Коплан

ΔКо = 1,01 - 1,0 = 0,01

где

ΔКо - изменение капиталоотдачи;

ΔКобаз = Кофакт - Кобаз

ΔКобаз = 1.01 - 0.93 = 0.08);

Коплан, Кофакт и Кобаз, - показатели капиталоотдачи, относящиеся к плановому значению, фактическому и базисному.

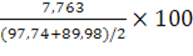

Изменение величины капиталоотдачи за счет изменения стоимости капитала можно определить следующим образом:

КкоСК = ![]()

КкоСК =  = 8,3

= 8,3

где

ΔК - изменение стоимости капитала; ![]() - среднегодовая стоимость капитала. Изменение уровня капиталоотдачи КкоVP под влиянием изменения объема производства определяется как отношение объема продукции к среднегодовой стоимости производительного капитала. Для проведения данного анализа применяются показатели капиталоотдачи и капиталоемкости. Стоимость всех активов, приходящаяся на 1 объема реализации

- среднегодовая стоимость капитала. Изменение уровня капиталоотдачи КкоVP под влиянием изменения объема производства определяется как отношение объема продукции к среднегодовой стоимости производительного капитала. Для проведения данного анализа применяются показатели капиталоотдачи и капиталоемкости. Стоимость всех активов, приходящаяся на 1 объема реализации

Это интересно:

Анализ и оценка управления

денежными потоками

Предприятие было зарегистрировано в качестве юридического лица ООО «NNN» 13 сентября 2005 года. Учредителем компании выступил Сергеев Александр Николаевич. Его доля в уставном капитале составила 100%. Изначально ООО «NNN» было создано как предприятие по торговле запасными частями и комплектующими д ...

Сущность, виды и функции налогов

Налоги – это обязательные платежи, взимаемые государством с юридических и физических лиц на основе специального налогового законодательства. Налоги выполняют следующие основные функции: фискальную, регулирующую и распределительную. С помощью фискальной функции создаются государственные денежные фон ...

Виды иностранных инвестиций

Иностранные инвестиции - это все виды вложений имущественных (денежных) и интеллектуальных ценностей иностранными инвесторами, а также зарубежными филиалами российских юридических лиц в объекты предпринимательской и других видов деятельности на территории России с целью получения последующего доход ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика