Анализ использования капитала промышленного предприятия

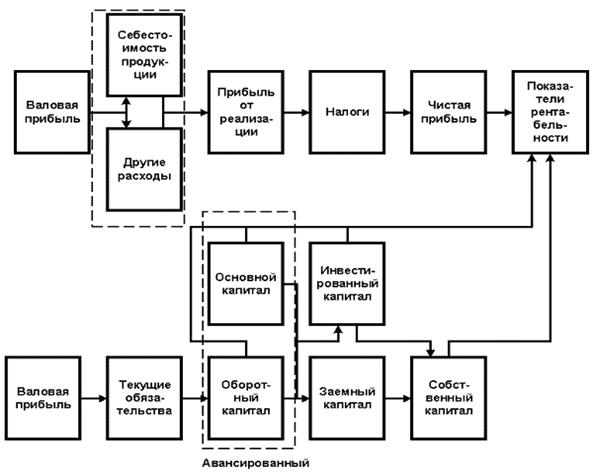

Механизм влияния основных факторов на показатели рентабельности капитала предприятия можно изобразить в виде схемы, приведенной на рис.5.

Рис.5 - Система факторов, оказывающих влияние на рентабельность капитала

Анализ рентабельности капитала предпочтительно начинать с изучения показателей прибыли, характеризующих добавленную стоимость, принесенную капиталом в процессе его функционирования. В этой связи, прежде всего, необходимо рассмотреть процесс формирования прибыли на предприятии. Для этого определяется величина прибыли предприятия, сумма налогов, уплачиваемых из прибыли, и находится величина чистой прибыли. Изучаются изменения в динамике прибыли за ряд отчетных периодов. Это можно сделать с использованием табл.2

Таблица 2

Динамика прибыли (тыс. руб.)

|

№ п/п |

Показатели |

За предыдущий год |

За отчетный год |

Отклонение | |

|

В абсолютной величине |

В % | ||||

|

1 |

Балансовая прибыль |

-23,03 |

16,87 |

+6,16 |

+ 73.0 |

|

2 |

Льготы по налогу на прибыль |

- |

4,74 |

+ 4,74 |

+ 100 |

|

3 |

Налог на прибыль |

0 |

2,61 |

+ 2,61 |

+ 100.0 |

|

4 |

Чистая прибыль (стр.1 - стр.2 - стр.3) |

-23,03 |

9,52 |

+ 13,51 |

+ 58 |

Показатель общей рентабельности капитала исчисляется как отношение чистой прибыли, полученной предприятием за отчетный период, к средней за период сумме капитала:

![]() ;

; ![]() .

.

Данный показатель может определяться как по валовой (брутто) прибыли, так и по чистой (нетто) прибыли, а отношение исчисленных таким образом показателей показывает степень налогообложения прибыли предприятия:

![]() ;

; ![]() ,

,

где

![]() - рентабельность капитала по чистой прибыли;

- рентабельность капитала по чистой прибыли;

![]() - рентабельность капитала по валовой прибыли.

- рентабельность капитала по валовой прибыли.

Это интересно:

Бюджет республики Башкортостан на 2012 год

Выступление министра финансов Республики Башкортостан Р.С. Хисматуллиной на заседании Государственного Собрания - Курултая Республики Башкортостан "О проекте Закона Республики Башкортостан "О бюджете Республики Башкортостан на 2012 год"". Законопроект "О бюджете Республики ...

Формы и виды лизинга

Следует отметить, что на практике встречается множество форм и видов лизинга. Однако, некоторые специалисты считают, что из определения лизинга следует, что Гражданский кодекс РФ признает только финансовый лизинг, так как предусматривает наличие в сделке трех участников – арендодателя, арендатора и ...

Государственная регистрация индивидуальных предпринимателей

Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Порядок государственной регистрации физического лица в качестве индивидуального предпринимателя заключается в предоставле ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика