Анализ использования капитала промышленного предприятия

Аналогичные показатели рентабельности используются и в международной практике финансового анализа:

ROI - прибыль на инвестированный капитал:

![]()

![]() .

.

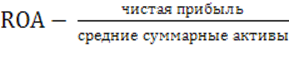

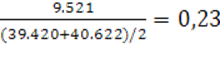

ROA - прибыль на активы:

Средние суммарные активы - среднегодовая величина суммарных активов компании (определяется как сумма активов на начало и на конец года, деленная пополам)

(ROA =

ROE - прибыль на собственный капитал:

![]()

![]() .

.

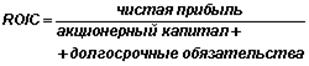

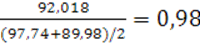

ROIC - прибыль на инвестированный (авансированный) капитал.

;

;

![]() .

.

Рентабельность капитала является одним из показателей, характеризующих стоимость капитала предприятия и инвестиционную привлекательность для внешних источников привлечения капитала. Для самого же предприятия степень рентабельности капитала имеет еще большее значение, которое выражается в возможности дальнейшего существования, а также воспроизводства капитала и формирования средств для осуществления текущей деятельности предприятия.

Существуют различные подходы к оценке рентабельности предприятия через раздельное определение рентабельности собственного капитала и рентабельности инвестиций. При проведении анализа рентабельности капитала - это достаточно взвешенный подход, поскольку предприятие несет расходы по обслуживанию капитала, как собственного, так и привлеченного. При определении обобщенного показателя рентабельности капитала для внешних потребителей информации нет необходимости в разделении рентабельности собственного капитала и привлеченного. Но данный принцип относится только к определению текущей рыночной стоимости капитала.

При проведении же анализа рентабельности капитала предприятия для внутреннего использования должен применяться иной подход - углубленное изучение всех факторов, воздействующих на рентабельность капитала, и всех существующих взаимосвязей.

Ключевыми факторами формирования показателя общей рентабельности капитала Ro являются доли каждого вида активов в общей рентабельности капитала.

Rо = Rод + Rи + Rоп. д

Rо = 0,20 + 0 + (-0,07) = 0,13

где

Rод - рентабельность от основной деятельности;

Rи - рентабельность от инвестиционной деятельности;

Rоп. д - рентабельность от прочей операционной деятельности.

Другой показатель, применяемый при анализе капитала - капиталоотдача (доход от использования капитала) - характеризуется тремя основными параметрами:

- количеством получаемого дохода;

- качеством получаемого дохода;

- продолжительностью периода получения дохода.

Показатель капиталоотдачи, или оборачиваемости капитала, определяется как отношение объема выручки от реализации продукции к величине капитала:

Кко = ![]()

Кко =  .

.

Это интересно:

Формы и виды лизинга

Следует отметить, что на практике встречается множество форм и видов лизинга. Однако, некоторые специалисты считают, что из определения лизинга следует, что Гражданский кодекс РФ признает только финансовый лизинг, так как предусматривает наличие в сделке трех участников – арендодателя, арендатора и ...

Государственный бюджет и внебюджетные фонды

С укреплением государства, расширением выполняемых им функций возникла и росла потребность в финансовых ресурсах — денежных средствах, находящихся в распоряжении государства, его учреждений, организаций и предприятий. Финансовые ресурсы являются объектом финансовых отношений как составной части сис ...

Факторный анализ прибыли предприятия

Многообразие воздействия на прибыль внешних и внутренних факторов диктует необходимость их систематизации. К внешним факторам относятся: - рыночно-конъюнктурные факторы (повышение конкурентоспособности в оказании услуг, организация эффективной рекламы новых видов товаров); - уровень развития внешне ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика