Детализированный анализ финансового состояния

Характеристика финансовой устойчивости включает в себя анализ:

· состав и размещение активов хозяйствующего субъекта;

· динамики и структуры источников финансовых ресурсов;

· наличия собственных оборотных средств;

· кредиторской задолженности;

· наличия и структуры оборотных средств;

· дебиторской задолженности;

· платежеспособности.

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения кредита и способность возвратить его в срок. Кредитоспособность заемщика характеризуется его аккуратностью при расчетах по ранее полученным кредитам, его текущим финансовым состоянием и перспективами изменения, способностью при необходимости мобилизовать денежные средства из различных источников.

При анализе кредитоспособности используется целый ряд показателей. Наиболее важными из них являются, норма прибыли на вложенный капитал и ликвидность. Норма прибыли на вложенный капитал определяется отношением суммы прибыли к общей сумме пассива по балансу. Ликвидность хозяйствующего субъекта - это способность его быстро погашать свою задолженность. Она определяется соотношением величины задолженности и ликвидных средств. Более подробно показатели характеризующие ликвидность будут рассмотрены во второй главе данной работы.

Вложение капитала должно быть эффективным. Под эффективностью использования капитала понимается величина прибыли, приходящаяся на 1 (один) рубль вложенного капитала. Эффективность капитала - комплексное понятие, включающее в себя использование оборотных средств, основных фондов и НМА. Поэтому анализ эффективности капитала проводится по отдельным частям.

1.Эффективность использования оборотных средств характеризуются, прежде всего, их оборачиваемостью. Под оборачиваемостью средств понимается продолжительность прохождения средствами отдельных стадий производства и обращения. Оборачиваемость оборотных средств исчисляется продолжительностью одного оборота в днях или количеством оборотов за отчетный период

2.Эффективность использования капитала в целом. Капитал в целом представляет собой сумму оборотных средств, основных фондов и НМА. Эффективность использования капитала лучше всего измеряется его рентабельностью. Уровень рентабельности капитала измеряется процентным отношением балансовой прибыли к величине капитала.

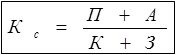

Самофинансирование означает финансирование за счет собственных источников: амортизационных отчислений и прибыли. Эффективность самофинансирования и его уровень зависят от удельного веса собственных источников. Уровень самофинансирования можно определить с помощью коэффициента самофинансирования:

|

где П - прибыль, направляемая в фонд накопления;

А - амортизационные отчисления;

К - заемные средства;

З - кредиторская задолженность и др. привлеченные средства.

Однако хозяйствующий субъект не всегда может полностью обеспечить себя собственными финансовыми ресурсами и поэтому широко использует заемные и привлеченные денежные средства, как элемент, дополняющий самофинансирования.

Это интересно:

Основные налоги, взимаемые с предприятия

Налог на добавленную стоимость (НДС). Этот вид налога представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на предприятии. Следует отметить, что добавленная стоимость создается на всех стадиях производства и определяется как разница между стоимостью реализованных предп ...

Виды инвестиций

Теперь я хотела бы остановиться на видах инестиций подробнее, что также поможет глубже понять и разобраться в понятие инвестиционный потенциал. Итак, инвестиции можно подразделить на реальные инвестиции, финансовые инвестиции и сбережения. К реальным инвестициям в широком смысле можно отнести: — вл ...

Налоговое планирование

Основным элементом налоговой политики организации является налоговое планирование. Основными целями налогового планирования являются: - оптимизация налоговых платежей; - минимизация налоговых потерь по конкретному налогу; - минимизация налоговых потерь по совокупности налогов. Результатом реализаци ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика