Основные показатели прогноза социально-экономического развития РФ на 2012-2014 годы

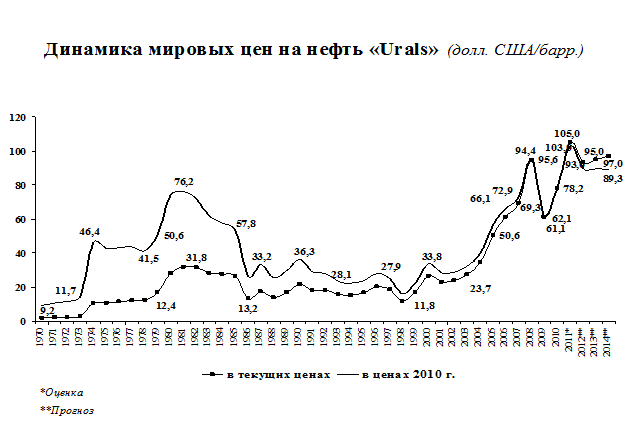

Средняя цена на нефть сорта «Юралс» на мировом рынке за 2010 год составила 78,2 долларов США за баррель, что существенно выше уровня 2009 года (61,1 долларов США за баррель).

В январе-июне 2011 года средняя цена на нефть сорта «Юралс» составила 108,1 долл. США за баррель. В 2011 году средняя цена на нефть ожидается на уровне 105 долл. США за баррель.

Во второй половине 2011 года и в 2012 году прогнозируется снижение цены нефти, что будет связано с возможным замедлением темпов экономического роста в странах-импортерах нефти, а также с решением Международного энергетического агентства о дополнительных поставках на мировой рынок 60 млн. баррелей нефти.

В дальнейшем прогнозируется стабилизация цены нефти в ценах 2010 года (при увеличении до 97 долл. США за баррель в текущих ценах). В среднем в 2011 – 2014 годах прогнозируемый уровень цен будет существенно превышать рекордно высокие показатели начала 1980-х годов (рисунок 3):

Рисунок 3

Как следует из этих данных, для цены на нефть всегда были характерны резкие и, как правило, трудно прогнозируемые изменения. Более того, в настоящее время динамика нефтяных цен во многом определяется ценами на производные финансовые инструменты, в том числе спекулятивные, и политическими факторами. В этой связи есть основания полагать, что в условиях глобализации и неопределенности тенденций экономического развития неустойчивость динамики нефтяных цен усилится.

Это требует взвешенного подхода к формированию прогнозов, особенно для стран, экономика и бюджеты которых в значительной степени зависят от конъюнктуры нефтяного рынка, в том числе и для России.

Таким образом, в 2012–2014 годах прогнозируется закрепление начавшегося в 2010 году экономического роста, преодоление последствий кризиса 2008–2009 годов, восстановление и превышение значений показателей, достигнутых накануне кризиса.

Однако, как отмечено в Бюджетном послании, «многие элементы государственной политики, в том числе в бюджетной и налоговой сферах, пока не в полной мере настроены на стимулирование инновационного развития страны, не завершено формирование условий для модернизации и изменения модели экономического роста».

Соответственно, в Бюджетном послании подчеркнута необходимость формирования новой модели экономического роста, основанной в значительной степени на частной инициативе, постоянных инновациях, эффективной системе предоставления публичных услуг, качественной финансовой и производственной инфраструктуре.

финансовый политика бюджетный регулирование

Экономическая ситуация в стране за время, прошедшее со времени подготовки Бюджетного послания о бюджетной политике в 2010–2012 годах, заметно изменилась.

В экономике проявились определенные позитивные тенденции, ряд ее секторов демонстрирует признаки роста, бесперебойно функционируют финансовая и банковская системы.

Это во многом стало результатом последовательных антикризисных действий государства, направленных на сохранение стабильности бюджетной и финансовой системы, поддержку наиболее пострадавших от кризиса отраслей экономики.

Это интересно:

Подходы и методы оценки

кредитоспособности заемщиков

Кредитоспособность заемщика зависит от многих факторов, оценить и рассчитать каждый из которых непросто. Большая часть анализируемых на практике показателей кредитоспособности основана на данных за прошедший период или на какую-то отчетную дату, вместе с тем все они подвержены искажающему влиянию и ...

Управление дебиторской задолженностью

Анализ, проведенный в главе 2 данной работы, показал, что на протяжении исследуемых периодов размер и доля дебиторской задолженности в составе активов предприятия неуклонно возрастает. В 2008 году по сравнению с 2007 годом дебиторская задолженность выросла на 78,3 %, удельный вес дебиторской задолж ...

Государственная регистрация индивидуальных предпринимателей

Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Порядок государственной регистрации физического лица в качестве индивидуального предпринимателя заключается в предоставле ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика