Анализ динамики и структуры налоговых поступлений в республиканский бюджет

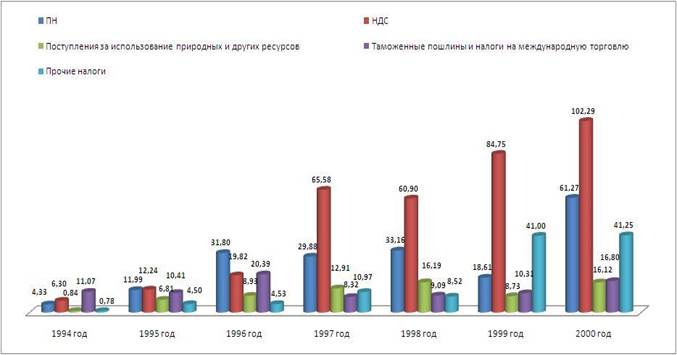

График 1. Динамика и структура налоговых поступлений в республиканский бюджет с 1994 по 2000 годы (млрд.тенге).

Как мы видим налоговые поступления растут с каждым годом. Причем даже за такой относительно краткий промежуток времени (с 1994 по 2000 годы) рост налоговых поступлений впечатляющ.

Причем растут все виды налоговых поступлений. Однако, явно видно, что ПН и НДС превращаются в основные виды налоговых поступлений.

поступления от природных ресурсов и международной торговли стабильны, но назвать их "хребтом" или основой налогов нельзя.

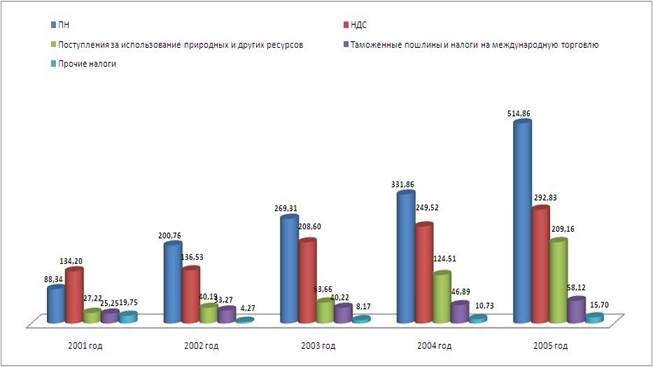

График 2. Динамика и структура налоговых поступлений в республиканский бюджет с 2000 по 2005 годы (млрд.тенге).

В эту пятилетку при стабильно высоком росте НДС и ПН заметен и сыльный рост от поступлений от природных ресурсов. Поступления от международной торговли растут, но на фоне других видов налоговых поступлений - обязательные платежи о международной торговли находятся на позиции "ниже среднего".

Можно отметить как уменьшились поступления от "прочих налогов" - причем не только в процентном выражении, но и в натуральном.

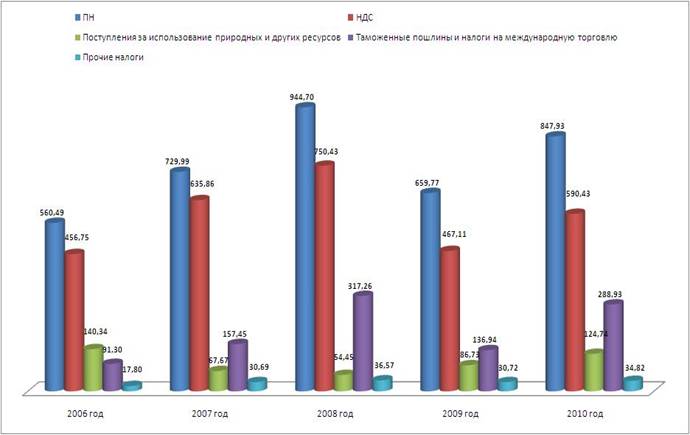

График 3. Динамика и структура налоговых поступлений в республиканский бюджет с 2006 по 2010 годы (млрд.тенге).

Обратите внимание, что доля поступлений от международной торговли выросла - Казахстан все активнее включается в международный рынок.

Снижение доли поступлений от природных ресурсов (сырьевого сектора) не должно смущать. Предприятия сырьевого сектора, кроме прямых налогов за добычу природных ресурсов выплачивают также как и другие организации, НДС и КПН. Поэтому часть налоговых поступлений от сырьевого сектора "спрятана" в столбцах ПН и НДС, но ниже мы разберем и эти столбцы на составляющие, чтобы выяснить точнее, какова доля поступлений от сырья и международной торговли.

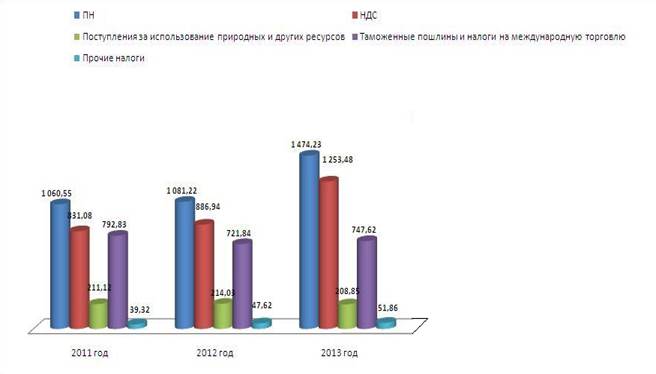

График 4. Динамика и структура налоговых поступлений в республиканский бюджет с 2011 по 2013 годы (млрд.тенге).

данные за 2013-2013 годы можно назвать прогнозными, но как видим, государство планирует увеличить доходность от налоговых поступлений за международную торговлю .

Надо сказать, что разбивка мною на пятилетки является условной - так просто удобно сравнивать периоды, иначе просто нереально сопоставляют цифры 2013 и 1994 годов.

В общем, можно отметить следующее - основными видами налогов в Казахстане являются ПН, а вернее КПН и НДС. Если в начале 90-х годов в республиканский бюджет поступали платежи от ИПН (индивидуальный подоходный налог), то позже этот вида налогов (ИПН) был полностью передан в местные бюджеты) - но это никак не сказалось на поступления в республиканский бюджет.

Если же учитывать, что налоговые поступления это самый крупный источник пополнения республиканского бюджета (60-70 процентов всех поступлений в бюджет), то роль КПН и НДС трудно переоценить.

В этой связи, хотелось бы обратить к читателям "Граждане требуйте кассовые чеки при покупке товаров, оплате работ и услуг" - этим Вы реально окажете воздействие на размерах поступлений в бюджет.

Теперь перейдем к следующему вопросу. Как я уже говорил, мной была поставлена перед самим собой задача - определить долю поступлений от сырьевого сектора и от международной торговли.

Для этого, я как мог, проанализировал законы об утверждении республиканского бюджета за все годы независимости, попытался вычленить из категорий "ПН", "НДС", "Прочие налоги" - те виды, а вернее подвиды налогов которые относятся к сырьевому сектору или к международно торговле.

К сырьевому сектору относятся - НДС от предприятий сырьевого сектора, КПН от предприятий сырьевого сектора, различные акцизы (например на сырую нефть), бонусы, плата за использование природных ресурсов, роялти, налог на сверхприбыль от организаций сырьевого сектора, рентные налоги.

Это интересно:

Организационная характеристика учреждения

МАОУ «Гимназия №5» является структурным подразделением администрации города Чебоксары. Муниципальное автономное общеобразовательное учреждение «Гимназия №5» (далее «Учреждение»), учреждено самоуправлением города Чебоксары в лице управления образования администрации г. Чебоксары (приказ от 11.01.200 ...

Порядок учета доходов и расходов

Индивидуальные предприниматели должны обеспечивать полноту, непрерывность и достоверность учета всех полученных доходов, произведенных расходов и хозяйственных операций при осуществлении предпринимательской деятельности и деятельности, осуществляемой частными нотариусами. Учет доходов и расходов и ...

Пути улучшения финансового состояния

В условиях рыночной экономики значительно возрастают роль и значение своевременного и качественного анализа финансового состояния предприятия и изыскание путей его укрепления, повышения финансовой устойчивости предприятия. Поиски путей улучшения финансового состояния являются одной из основных зада ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика