Проблемы организации финансового планирования на предприятии и их решение

После детального факторного анализа отклонений по основным подбюджетам возможно проведение заключительного этапа анализа, на котором на основе взаимоувязки отклонений по основным подбюджетам формируются нормативные выводы по итогам исполнения сводного бюджета предприятия в целом и определяются приоритеты и коррективы хозяйственной политики предприятия, закладываемые в бюджет следующего периода.

При изучении благоприятных и неблагоприятных отклонений основных подбюджетов можно сделать следующие выводы о ключевых факторах динамики предприятия за отчетный бюджетный период:

1) Неблагоприятным фактором динамики бизнеса в отчетном бюджетном периоде явилась необоснованно жесткая финансовая политика, приведшая к неоправданно высокому поддержанию резерва денежных средств в ущерб экономической эффективности. Более эффективным решением в области финансовой политики было бы поддержание ликвидности за счет сокращения текущих обязательств, т.е. политика не на увеличение иммобилизованных денежных средств, а на сокращение величины привлеченных краткосрочных источников финансирования за счет увеличения погашения части текущих пассивных расчетов.

2) Благоприятным фактором деятельности предприятия в отчетном бюджетном периоде явилась эффективная политика в сфере реализации услуг, общая интенсификация финансового цикла и коммерческой деятельности. Финансовое планирование в следующем периоде должно иметь своей целью общее сокращение величины текущих обязательств за счет уменьшения части денежного резерва. Это позволит одновременно сбалансировать структуру финансового цикла (в частности, за счет приведения в норму соотношения доли расчетов и денежных средств в текущих активах) и повысить общую финансовую устойчивость предприятия.

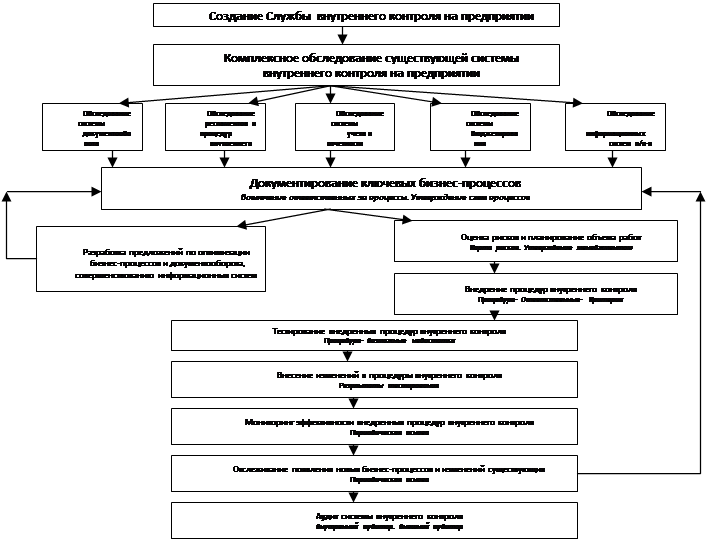

По результатам исследования теоретических аспектов организации внутреннего контроля, наложенных на практические результаты работы, можно предложить следующую последовательность работ по внедрению системы внутреннего контроля на предприятии (рис. 15).

Создание Службы внутреннего контроля - первый этап на пути организации внутреннего контроля в крупных компаниях, с разветвленной филиальной сетью, коими являются телекоммуникационные организации. Вопрос о месте контрольных служб в структуре компании каждая компания, в зависимости от размера, структуры собственности, географического масштаба деятельности и многих других критериев, решает самостоятельно.

Рис.15. Рекомендации по внедрению системы внутреннего контроля

Вторым и очень важным этапом выстраивания системы контроля является комплексное обследование существующей системы внутреннего контроля предприятия или другими словами, обследование внутренней среды. Сюда относятся обследование системы документооборота, регламентов и процедур внутреннего контроля, организации системы учета и отчетности (в том числе управленческой), изучение системы бюджетирования и контроля бюджета, а также информационных систем предприятия. Необходимо формировать “Отчета о состоянии внутреннего контроля на предприятии”,

последовательное заполнение которого облегчит выполнение второго этапа внедрения системы внутреннего контроля.

На третьем этапе Руководитель Службы внутреннего контроля должен организовывать описание и утверждение ключевых бизнес-процессов. К этой работе обязательно должны привлекаться ответственные за них сотрудники. Если бизнес-процесс совершается в рамках нескольких структурных подразделений, необходимо разграничить критические функций максимально простыми, понятными, не противоречащими и не дублирующими друг друга процедурами. Следует отметить, что документальное описание существующих в компании бизнес-процессов - очень важный этап построения системы внутреннего контроля и при правильной и последовательной организации позволит выявить неэффективные или дублирующие друг друга функции, а также проанализировать риски каждой операции бизнес-процессов компании. После этого этапа работ по внедрению системы внутреннего контроля, составляется карта рисков и выявляются бизнес-процессы, которые характеризуются большой вероятностью риска и/или существенным потенциальным влиянием на результаты деятельности. Построение карты рисков является очень хорошим инструментом для выявления бизнес-процессов организации, которые могут оказать сильное влияние на достижение целей, и требующих первостепенного сосредоточения усилий и внедрения внутрифирменных процедур контроля. Для всех выявленных при анализе существенных рисков, разрабатываются и утверждаются внутрифирменными регламентами меры контроля (политики, процедуры, стандарты).

Это интересно:

Налоговые доходы местного бюджета

1. Земельный налог Налогоплательщиками земельного налога являются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного пользования или праве пожизненного наследуемого владения. Объектом земельного налога является земельная площадь, находящаяся в с ...

Анализ доходов пенсионного фонда РФ за 2004–2007 гг

Бюджет Пенсионного Фонда РФ за рассматриваемый период, согласно Федеральным Законам о бюджете Пенсионного Фонда РФ, имеет стабильный профицитный характер и положительную динамику около 123 %. На практике же средств Пенсионного Фонда не хватает для обеспечения пособиями и пенсиями всех категории пен ...

Роль и значение местных налогов и сборов в формировании

доходов местных бюджетов

Конституция РФ признает и гарантирует на территории России местное самоуправление, которое осуществляется гражданами, как через различные формы прямого волеизъявления, так и через выборные и назначаемые органы местного самоуправления, не входящие в систему государственных органов. Статья 130 Консти ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика