Совершенствования системы бюджетирования

- развивать учетную систему;

- обеспечить интеграцию бюджетирования с организационной и информационной структурами предприятия и схемами реализации бизнес-процессов.

Наиболее правильным представляется такой подход, при котором на первом этапе разработки системы бюджетирования определяется организационная структура строительного предприятия в соответствии с его целями и состоянием внешней среды, на втором задаются правила движения информации (документов, регистров), отражающей хозяйственную деятельность предприятия в целом и его подразделений.

Проведенные в такой последовательности мероприятия могут служить фундаментом для построения системы учета и бюджетирования.

Практический опыт показывает, что согласование бюджетирования с другими инструментами управления в несколько раз повышает эффективность всей системы управления. В рамках этого процесса необходимо стандартизировать основные показатели учета и бюджета для совместного использования их всеми бизнес-единицами предприятия. Кроме того, нужно структурировать все процессы, распределить функции и определить лиц, ответственных за конкретные процессы. Названные меры в итоге позволят существенно упростить процесс бюджетирования.

Сквозная система бюджетов формируется на основе данных аналитического учета и учетных процедур у подрядчика, застройщика, заказчика, инвестора. Разрабатывается иерархическая система счетов, предполагающая возможность детализации информации для составления бюджетов, начиная с предприятия подрядчика и заканчивая предприятием заказчика, застройщика, инвестора.

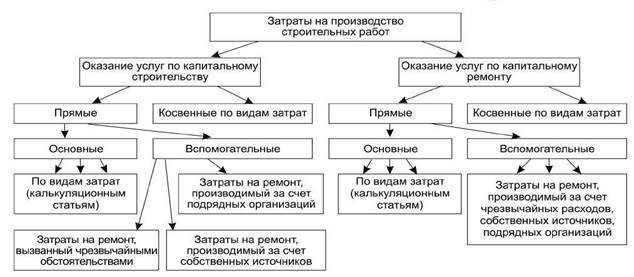

Чтобы повысить аналитичность, оперативность учетной информации и усилить контроль за качеством формирования производственных затрат, а также за качеством калькуляций, необходимо пересмотреть методические основы организации аналитического учета и формирования статей затрат калькуляционных единиц. Информация о произведенных расходах должна формироваться на калькуляционных счетах, являющихся информацией для калькуляционных единиц. Признаком отнесения счетов к определенной группе является использование их для создания будущего имущества.

Возможная многоуровневая система счетов учета затрат на предприятии строительной отрасли представлена на рис. 3.1.

Рис. 3.1. Система счетов учета затрат на строительном предприятии.

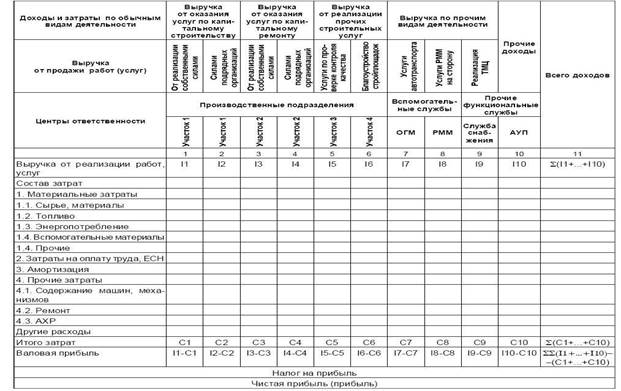

Соответствующий такой системе счетов бюджет доходов и затрат приведен в таблице 3.1.

Таблица 3.1. Бюджет доходов и затрат строительного предприятия

Конечным этапом операционного бюджетирования финансово-хозяйственной деятельности предприятия строительства является формирование прогнозного отчета о прибылях и убытках и прогнозного баланса.

В целях повышения эффективности бюджетирования целесообразно сгруппировать доходы и затраты как по функциональному, так и по ресурсному принципу, поскольку в этом случае экономическая информация собирается как в разрезе реализуемых бизнес-процессов (видов строительных работ) по центрам доходов и затрат, так и по видам ресурсов. Такая группировка доходов и затрат позволяет определить, за счет каких статей в основном формируется общая величина затрат, за счет чего происходят отклонения и какие центры за них ответственны (таблица 3.1).

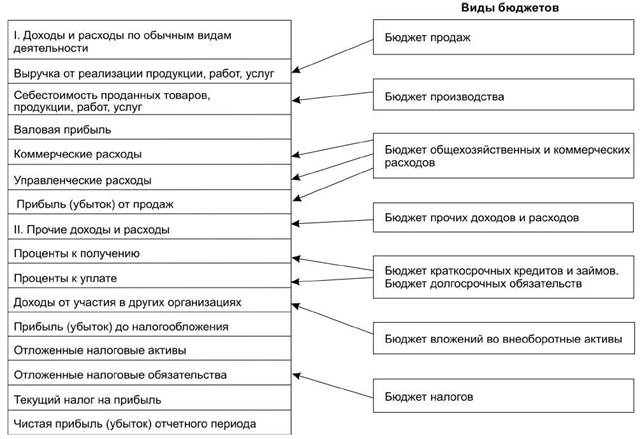

Система бюджетных таблиц соответствует форме № 1 "Бухгалтерский баланс", которая в бюджетном процессе формируется как прогнозный баланс. По этому же принципу формируется и прогнозная форма № 2 "Отчет о прибылях и убытках" (рис. 3.2, 3.3).

Рис. 3.2. Формирование прогнозного баланса в бюджетном процессе.

Рис. 3.3. Формирование прогнозного отчета о прибылях и убытках.

Формирование предлагаемых бюджетов идентично движению средств по одноименным счетам бухгалтерского учета: сальдо на начало и конец рассматриваемого периода, приход - расход (дебетовый или кредитовый оборот по счету в зависимости от характеристики бухгалтерского счета - активный или пассивный). Для облегчения аналитической работы при составлении бюджетов в части сравнения плановых данных с фактическими бухгалтерскими отчетами рекомендуется создать индивидуальный (аналитический) план счетов, а также разработать типовые бухгалтерские проводки.

Такая система бюджетов полностью ориентирована на предлагаемую систему аналитического учета и может быть представлена следующими группами бюджетов.

Первая группа - бюджеты, охватывающие финансово-хозяйственную деятельность предприятия по видам реализуемых бизнес-процессов или по видам потребленных ресурсов для всех структурных подразделений.

Во вторую группу входят предлагаемые нами бюджеты имущества и бюджеты источников формирования имущества предприятия. Следует отметить, что данные бюджеты полностью увязаны с показателями бухгалтерской отчетности. В таком случае прогнозный баланс будет представлять информацию статического бухгалтерского учета, то есть отражать состояние активов и обязательств, а также результаты хозяйственных процессов. Информация прогнозного отчета о прибылях и убытках будет показывать динамическую модель учета, то есть отражать формирование доходов, расходов, финансовых результатов как инвестиционно-строительной деятельности, так и всей финансово-хозяйственной деятельности Группы компаний "МонтажСпецСтрой".

Это интересно:

Особенности при разных моделях экономики

Различные модели экономики накладывают свой отпечаток на характер денежного оборота. Это отражается на особенностях денежного оборота при административно-распределительной и рыночной моделях экономики. В условиях административно-распределительной модели экономики денежному обороту были присущи след ...

Усиление роли органов государственного финансового контроля в субъектах

Российской Федерации

В настоящее время в большинстве субъектов Российской Федерации действуют разнообразные органы парламентского контроля (комитеты парламентского или государственного контроля, контрольно-счетные или просто счетные палаты, контрольно-бюджетные комитеты, разного рода комиссии и т.д.). Многие из них дей ...

Анализ положения дел в отрасли

инвестиционный эффективность производство кирпич Как неотъемлемая составляющая строительного комплекса, производство кирпича последние годы развивалось высокими темпами. Объем производства строительного кирпича в 2008 году достиг 13380,2 млн. усл. кирпичей, по сравнению с 2007 годом прирост состави ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика