Финансовый и инвестиционный циклы в промышленности и отраслевые особенности бюджетного процесса

Структура сводного бюджета предприятия и технология бюджетного планирования очень во многом определяются отраслевой принадлежностью. Это обуславливается спецификой хозяйственных операций и цикла воспроизводства компаний различных отраслей: промышленных предприятий, банков, торговых фирм, организаций сферы услуг. В промышленности цикл оборота капитала является наиболее «представительным» по сравнению со всеми другими отраслями экономики: здесь присутствуют стадии снабжения (закупка материальных ресурсов), производства, хранения, сбыта произведенной продукции, расчетов с контрагентами как по закупаемым сырью и материалам, так и по реализованной продукции. Этим промышленные предприятия отличаются, например, от банковской сферы и торговли, где производственный процесс отсутствует.

Применительно к процессу управления отраслевые особенности промышленного предприятия отражаются в том, что здесь появляется такой сложный сегмент бюджетного процесса, как производственный учет и планирование, охватывающий стадию преобразования (трансформации) «входящих» ресурсов в «исходящие» товарные потоки. Наличие производственной стадии определяет специфику не только финансового, но и инвестиционного цикла (цикла возобновления основного капитала). В отличие от других отраслей, где инвестиционный цикл в достаточной степени обезличен (то есть основные средства, в своей массе, относятся к общим условиям поддержания бизнеса и достаточно стандартны для всех организаций отрасли), в промышленности большая часть инвестиций относится к выпуску отдельных видов продукции, то есть предельно индивидуализирована. Здесь существует связь не просто между прибыльностью бизнеса и окупаемостью инвестиций, но и связь между прибыльностью конкретных видов продукции и окупаемостью конкретных инвестиций в производство данных видов продукции.

Сводный бюджет промышленной компании состоит из трех бюджетов первого уровня — операционного, инвестиционного и финансового.

Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период. Объектом рассмотрения операционного бюджета, следовательно, является финансовый цикл предприятия. Инвестиционный бюджет рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений), что составляет основу инвестиционного цикла.

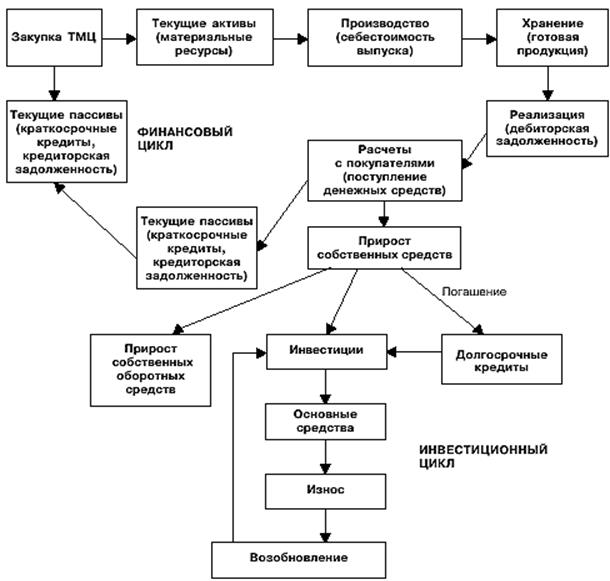

Рис. 1. Схема финансового и инвестиционного циклов промышленного предприятия

По сравнению с другими отраслями экономики, кругооборот оборотного капитала (финансовый цикл) и основного капитала (инвестиционный цикл) в промышленности имеет свои особенности, которые определяют основы бюджетирования деятельности промышленной компании. Финансовый и инвестиционный циклы промышленного предприятия в упрощенной форме.

Основной особенностью финансового цикла (кругооборота оборотного капитала) в промышленности является наличие стадии производства (трансформации материальных ресурсов в готовую продукцию). Это обусловливает усложненную по сравнению с другими отраслями экономики систему планирования затрат для промышленной компании. Так, в банковской сфере и торговле большая часть добавленной стоимости — это операционные издержки, которые определяются общими условиями поддержания бизнеса (наличие офисного помещения, персонала и пр.). При этом основная задача компаний этих отраслей состоит в том, чтобы разница «исходящих» и «входящих» стоимостных потоков, то есть маржа (будь то разница покупной и продажной стоимости товаров в торговле либо разница привлечения и размещения финансовых ресурсов в банковской сфере) покрывала операционные издержки. Оптимизация же операционных издержек, в общих чертах, сводится к тому, чтобы с минимумом затраченных ресурсов исполнить свою роль посредника, перераспределяющего «входящие» товарные или финансовые потоки.

Это интересно:

Методы формирования финансовой стратегии

предприятия

Формализация причинно-следственных связей возникновения кризисных явлений в экономике предприятия и разработка эффективного алгоритма действий по выводу предприятия из кризиса позволит оптимизировать процесс управления деятельностью предприятия[7] и обеспечит эффективное и оперативное решение задач ...

Проблемы и перспективы

налоговой политики России

Данные аспекты налоговой политики предусматриваются в бюджетном послании президента Российской Федерации о бюджетной политике в 2012-2014 годах от 29.06.2011г., т.к. налоговая политика является составной частью бюджетной политики. В среднесрочной перспективе должно быть обеспечено решение следующих ...

Совершенствование системы управления финансами в

целях обеспечения финансовой устойчивости

Успешная деятельность торговой организации не возможна без разумного управления финансовыми ресурсами. Нетрудно сформулировать цели для достижения, которых необходимо рациональное управление финансовыми ресурсами: - выживание фирмы в условиях конкурентной борьбы; - избежание банкротства и крупных ф ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика