Подходы и методы оценки кредитоспособности заемщиков

(1)

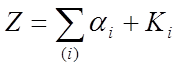

(1)

где: Ki - функции показателей бухгалтерской отчетности, ai - полученные в результате анализа веса.

¾ Осуществляя параллельный перенос плоскости [1], можно наблюдать, как перераспределяется число успешных и неуспешных предприятий, попадающих в ту или иную подобласть, отсеченную данной плоскостью. Соответственно, можно установить пороговые нормативы Z1 и Z2: когда Z < Z1, риск банкротства предприятия высок, когда Z > Z2 - риск банкротства низок, Z1 < Z < Z2 - состояние предприятия не определимо. Отмеченный подход, разработанный в 1968 г. Эдвардом Альтманом, был применен им самим в том же году применительно к экономике США. В результате появился индекс кредитоспособности (index of creditworthiness) формула:

(2)

(2)

где:

К1 = собственный оборотный капитал/сумма активов;

К2 = нераспределенная прибыль/сумма активов;

К3 = прибыль до уплаты процентов/сумма активов;

К4 = рыночная стоимость собственного капитала/заемный капитал;

К5 = объем продаж/сумма активов.

Интервальная оценка Альтмана: при Z<1.8 – высокая вероятность банкротства, при Z=1,81 - 2,7 – высокая вероятность, при Z=2,71 – 2,99 – возможная вероятность, при Z>3,0 – очень низкая вероятность банкротства.

Позже данная модель была доработана для анализа непубличных компаний. В модель расчёта были внесены следующие изменения.

¾ для производственных предприятий

(3)

(3)

¾ для непроизводственных предприятий

(4)

(4)

К2 – (нераспределенная прибыль + резервный капитал) / сумма активов

К4 - балансовая стоимость собственного капитала / заемный капитал.

При Z<1.23 Альтман диагностирует высокую вероятность банкротства, при Z=1,23 – 2,9 – зона неведения, при Z>2,9 – низкая угроза банкротства.

Основным преимуществом данной технологии оценки финансового состояния предприятия является её высокая прогностическая способность.Очевидно, для анализа российских предприятий необходима разработка отличной системы показателей и весов, однако данное обстоятельство не исключает саму возможность эффективного применения фундаментальных положений модели Альтмана с целью анализа кредитоспособности российских предприятий.

Модель Фулмера. В основе данного подхода лежит схожая, с моделью Альтмана, методология. В американской деловой практике данная модель даёт точность прогноза в 98% для периода в один год и 81% для двух лет.

Однако, так же как и модель Альтмана данная методика неадаптирована для российских условий, поэтому её применение на практике возможно лишь в качестве дополнительного инструмента оценки кредитоспособности предприятия.

Методика прогнозирования банкротства ФСФО РФ была принята еще в 1994 году. Первое, о чем необходимо сказать, - нормативные значения трех коэффициентов, по которым делается вывод о платежеспособности предприятия, завышены, что говорит о неадекватности критических значений показателей реальной ситуации. К примеру, нормативное значение коэффициента текущей ликвидности, равное 2, взято из мировой учетно-аналитической практики без учета реальной ситуации на отечественных предприятиях, когда большинство из них продолжает работать со значительным дефицитом собственных оборотных средств. Нормативное значение коэффициента текущей ликвидности едино для всех предприятий, а значит, не учтены отраслевые особенности экономических субъектов.

Платежеспособность предприятия определяется при помощи следующей последовательности:

¾ Определение коэффициентов текущей ликвидности:

(5)

(5)

¾ Рассчитывается коэффициент обеспеченности собственными оборотными средствами:

(6)

(6)

¾ Если один или оба коэффициента не соответствуют норме (![]() ), баланс признается неудовлетворительным и рассчитывается коэффициент возможного восстановления платежеспособности в течение следующих 6 месяцев:

), баланс признается неудовлетворительным и рассчитывается коэффициент возможного восстановления платежеспособности в течение следующих 6 месяцев:

Это интересно:

Общеэкономическая характеристика объекта исследования

Объектом исследования выбрано действующее строительное предприятие ООО «БЕТОНИТ» организованное в 2002 году. Учредителями Общества являются физические лица. Полное наименование предприятия «Общество с ограниченной ответственностью «ООО «БЕТОНИТ», создано в соответствии с Гражданским Кодексом РФ, Фе ...

Общая характеристика расчетов в форме аккредитива и их правовое

регулирование

Операции с использованием аккредитивной формы расчетов играют крайне важную роль в мировом платежном обороте. В соответствии с положением № 2-П «О безналичных расчетах в Российской Федерации» аккредитив – это условное денежное обязательство, принимаемое банком (банком - эмитентом) по поручению его ...

Экономическое содержание налогов. Роль налогов в перераспределении

национального дохода

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождается преобразованием налоговой системы. В современном цивилизованном обществе налоги – это основная форма дохода государс ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика