Цели, задачи и функции финансового планирования на предприятии

Основные принципы и правила формирования источников финансирования активов предприятия требуют отдельного рассмотрения, в этой связи ограничимся констатацией того, что именно в результате анализа и проектирования баланса активов и пассивов, при определении необходимых изменении в собственных источниках финансирования формируется ориентир по величине капитализации прибыли - главный параметр при планировании доходов и расходов предприятия.

Э. Хелферт [14, с. 63] отмечает, что с помощью планирования финансов менеджер определяет, какой станет в будущем деятельность предприятия в зависимости от ожидаемой экономической, конкурентной, технической и правовой среды.

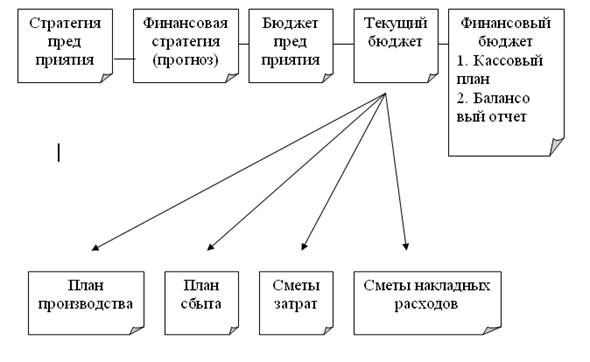

Финансовый план предприятия (в современном формате его понимания) - это определение направлений множества продуктов и товаров, пользующихся спросом и готовых к реализации, выбора финансовых источников и распределения финансовых ресурсов (рис. 1), а также контроля за реализацией отдельных финансовых мероприятий (платежи, выполнение смет, оплата работников).

Выделение финансового планирования как особого вида планирования, обусловлено:

Ø относительной самостоятельностью движения денежных средств по отношению к материально-вещественным элементам производства;

Ø активным воздействием опосредованного деньгами распределения на производство;

Ø необходимостью администрирования при принятии решений о распределении финансовых ресурсов.

Рис. 1. Общая схема финансового планирования предприятия [8, с. 19]

В процессе составления проекта финансового плана осуществляется творческий подход к показателям производственного плана, выявляются и используются не учтенные в них внутрихозяйственные резервы, находятся методы более эффективного использования производственного потенциала компании, более рационального расходования материальных и денежных ресурсов, повышения потребительских свойств выпускаемой продукции и т.д.

Разработка финансового плана связана с определением затрат на реализуемую продукцию, выручки от реализации, денежных накоплений, амортизации, объема и источников финансирования, намечаемых на планируемый период инвестиций, потребности в оборотных средствах и источниках ее покрытия, распределении и использовании прибыли, взаимоотношений с бюджетом, банками [13, с. 48].

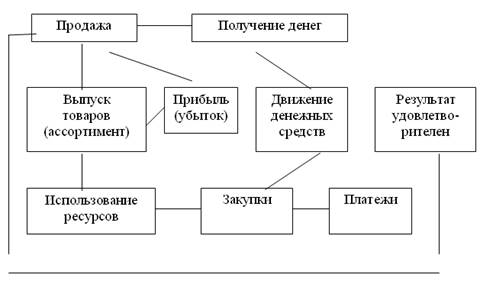

Существо финансового планирования связано с тем, что одновременно планируются прибыли и движение капитала (особенно денежных средств) (рис. 2).

Рис. 2. Последовательность планирования: от затрат к движению денежных средств

Финансовое планирование предприятия имеет следующую целевую направленность:

· обеспечение финансовыми ресурсами и денежными средствами деятельности предприятия;

· увеличение прибыли по основной деятельности и другим видам деятельности, если они имеют место;

· организация финансовых взаимоотношений с бюджетом, внебюджетными фондами, банками, кредиторами и дебиторами;

· обеспечение реальной сбалансированности планируемых доходов и расходов;

· обеспечение платежеспособности и финансовой устойчивости.

В процессе разработки проекта финансового плана целесообразно использовать следующие методы: экономического анализа и синтеза; экстраполяции; прямого счета; нормативный; многовариантности; балансовый.

Это интересно:

Сущность и задачи анализа финансовых результатов

деятельности предприятия

Эффективность функционирования любого предприятия во многом определяется его способностью приносить необходимую прибыль. Для оценки этой способности применяются методы анализа финансовых результатов деятельности, позволяющие определить: - насколько стабильны получаемые доходы и производимые расходы ...

Принципы налогообложения и классификация налогов

В рамках системы налоговых отношений необходимо остановиться на субъекте и объекте налогообложения. Субъектом налога является физическое или юридическое лицо, на которое законодательством возложено обязательство платить налога. Но в ряде случаев использование механизма ценообразования позволяет час ...

Методы составления прогнозного бюджета продаж

Составление бюджета всегда должно начинаться составления бюджета продаж. Из бюджета продаж берется информация о планируемых объемах реализации и о ценах, по которым будет продан запланированный объем продукции. После определения бюджета продаж необходимо создать бюджет материальных запасов. При сос ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика