Цель, задачи и методики анализа использования капитала

Основной капитал - обобщающий показатель, характеризующий в денежном выражении весь капитал предприятия, компании, как физический, так и денежный. Основной капитал включает длительно функционирующие материальные ценности (земельную собственность, здания, машины, оборудование), финансовые вложения (собственные ценные бумаги, вложения в другие предприятия, долги других предприятий), нематериальные активы (патенты, лицензии, товарные знаки, проекты).

Эффективность использования капитала определяется результатами от его функционирования и связью с затратами, необходимыми для получения этих результатов. В настоящее время под эффективностью использования капитала, как правило, подразумевается величина прибыли, полученной на один рубль вложенного капитала.

Так как состояние капитала в процессе деятельности предприятия постоянно изменяется, по нашему мнению, кроме показателя величины получаемой прибыли, эффективность функционирования капитала должна определяться и более общим показателем - величиной прироста капитала за период. Поэтому в качестве основных критериев при оценке эффективности использования капитала представляется необходимым применять несколько показателей, а именно: прибыль, получаемую предприятием за отчетный период, изменение показателей финансового состояния в целом, показателей деловой активности предприятия, и величину прироста капитала предприятия за период.

При определении эффективности использования капитала следует использовать как методы финансово-инвестиционного анализа, так и методы комплексного анализа капитала. Такой подход позволяет получить всеобъемлющую оценку с двух позиций для дальнейшего их сравнения и определения степени необходимой детализации.

Капитал, проходя последовательно все стадии производства, в каждой выполняет свою функцию. Не только часть необходимого для предприятия капитала попеременно проходит три формы - денежного, производительного и товарного капитала, но и различные части этого капитала постоянно существуют одна возле другой в этих трех формах, причем относительная величина этих частей постоянно меняется.

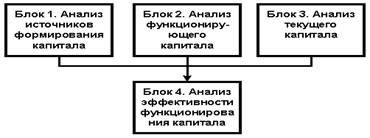

Следовательно, капитал при исчислении, оценке и анализе необходимо рассматривать с двух позиций: с одной стороны - по источникам его формирования, и с другой стороны - по физической форме его существования. В процессе производства и на стадиях обращения постоянно проявляется двойственная сущность капитала, которая определяет его как источник для создания производительного активного капитала и как причину возникновения обязательств предприятия. Процесс изучения капитала должен включать в себя два основных, присущих любому системному исследованию аспекта: изучение генетических сторон системы (в данном случае - это формирование капитала) и изучение функциональных сторон системы (процесса функционирования капитала).

Схематически это можно представить, как это показано на рис.1.

Рис.1 - Укрупненная схема проведения анализа капитала[2]

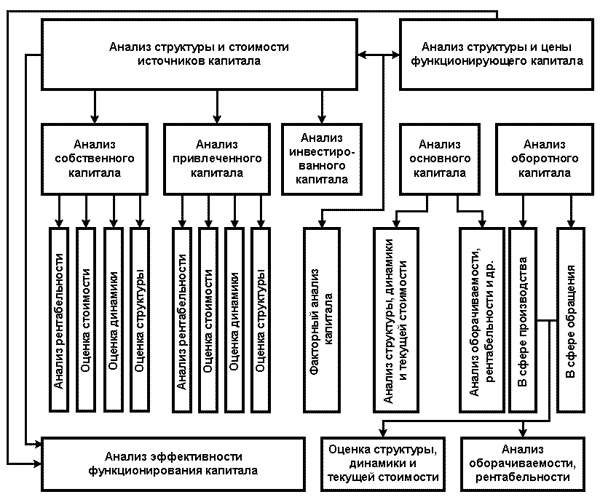

В этой связи при проведении анализа капитала необходимо рассматривать процессы его формирования и развития с одной стороны, и процессы его функционирования - с другой. Для отражения основных этапов комплексного анализа капитала можно использовать схему, изображенную на рис.2.

Рис.2 - Схема системы комплексного анализа капитала

Генетическая сторона капитала изучается путем оценки и детального исследования всей совокупности источников капитала предприятия, путем оценки процесса формирования, определения структуры и других качественных показателей источников формирования капитала, а так же определения их стоимости[3].

Это интересно:

Налоговая система РФ: понятие и структура. Порядок установления и введения

налогов и сборов на территории РФ

Налоговая система – это совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке. В Российской Федерации налоговая система устанавливается специфическим законодательством о налогах и сборах, которое охватывает следующие нормативно-правовые акты: Налоговый кодекс РФ, ...

Общие сведения о налоговой системе Российской Федерации

Основы существующей в Российской Федерации налоговой системы были заложены в конце 1991г. принятием Закона «Об основах налоговой системы в Российской Федерации» и соответствующих законов по конкретным видам налогов. В 1998г. была принята и 1 января 1999г. вступила в действие первая, или так называе ...

Налоги, взимаемые с бюджетных учреждений

Каждое лицо (как юридическое, так и физическое) должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения для всех членов общества независимо от социальных, расовых, национальных, религиозных и иных ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика