Основные направления совершенствования системы управления кредиторской задолженностью

Управление кредиторской задолженностью может быть проведено при помощи двух основных вариантов: оптимизации кредиторской задолженности и минимизации кредиторской задолженности.

Оптимизация – поиск новых решений, с помощью которых кредиторская задолженность и ее изменение смогу оказывать на предприятие позитивное влияние (увеличение уставного капитала, увеличение резервного капитала и др.).

Минимизация – механизм управления кредиторской задолженностью, при котором существующая кредиторская задолженность сводится к ее уменьшению, вплоть до полного погашения.

Представим методику оптимизации кредиторской задолженности в режимах отсрочки оплаты и предоплаты, основывающихся на концепции оптимизации. Ключевым аспектом оптимизации и минимизации управления кредиторской задолженностью является управление материальными потоками, которые возникают в ходе закупки материалов или сбыта продукции и сопровождаются финансовыми потоками.

Рисунк 4. Схема эффективного управления кредиторской задолженностью

Для каждой схемы движения продукции может быть предусмотрено несколько вариантов организации финансовых потоков, различных по стоимости и риску. Сопоставляя потери и доходы, стоимость хеджирования рисков и возможности их ликвидации, можно построить такие схемы движения материальных и финансовых потоков, в которых общие затраты будут оптимальными.

Предложенный механизм кредитной политики позволяет определить:

во-первых, оптимальные параметры кредитной политики в режиме запаздывания финансового потока (отсрочки платежа за поставленную продукцию) – дебиторскую задолженность, затраты, потери, цену, рентабельность, спрос и в режиме опережения финансового потока (предоплата за поставленную продукцию) и кредиторскую задолженность, затраты, потери, цену, рентабельность, спрос;

во-вторых, оптимальные параметры взаимоотношений с каждым покупателем, группой покупателей и в целом по всем контрагентам.

Вышеизложенное определяет основные направления оптимизации эффективности управления кредиторской задолженностью на предприятиях.

Первое. Введение в систему управления предприятий службы контроллинга. Процесс контроллинга можно представить в виде схемы, представленной ниже.

Втрое. Мотивация персонала через премирование. Для этого необходимо разработать положение о премировании сотрудников за улучшение условий договоров поставки услуг, в частности за увеличение отсрочек платежа и получение скидок в цене.

Третье – специализация. Специализация предприятия представляет собой основу для занятия им лидирующих позиций на рынке. Уменьшаются издержки производства, снижается себестоимость, повышается производительность труда, что в конечном итоге обуславливает оптимизацию кредиторской задолженности предприятия.

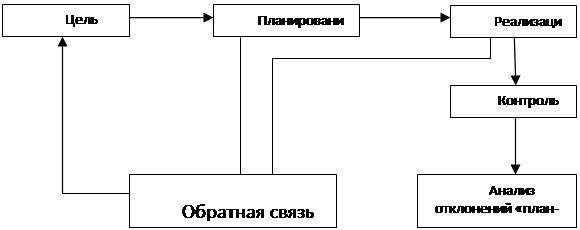

Процесс контроллинга можно представить в виде следующей схемы.

Рисунок 5. Процесс контроллинга

Процесс контроллинга состоит из противодействующих факторов, доведения их до сведения менеджмента, с тем чтобы заставить его действовать с учетом этих факторов. Данный процесс представляет собой синтез контроля и планирования. Он действует при формировании и координации планов, при их организационном воплощении, координирует и концентрирует информационные потоки и служит основой для предложений о дальнейших целях предприятия.

При этом используются, например, внутренний бухгалтерский учет, статистические показатели, расчеты экономической эффективности, отчетные данные предприятия и сравнение плановых данных с фактическими. Контроллинг связан не только с прошлым, но во многом ориентирован на будущее, поскольку анализ отклонений часто запаздывает в качестве побуждения; при соответствующих значениях «план-факт» может потребоваться новое видение плана, например на основе факторов внешней экономической среды.

Подводя итог вышесказанному, следует отметить, что контроллинг имеет наряду с функцией обратной связи функцию обеспечения продвижения вперед. Данное направление, по нашему мнению, сможет существенно оптимизировать процесс управления кредиторской задолженностью, так как ориентировано в конечном счете на экономическую эффективность работы компании.

Это интересно:

Показатели использования основных фондов

Для характеристики и использования основного капитала применяется система обобщающих, стоимостных, относительных и натуральных показателей. В условиях рыночной экономики наиболее общим показателем, характеризующим эффективность деятельности предприятия, считается рентабельность капитала - отношение ...

Анализ имущественного состояния предприятия

Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату. Данные баланса необходимы собственникам для контроля над вложенным капиталом, руководству организации при анализе и планировании, банкам и другим кредиторам – для оценки финансовой у ...

Понятие, сущность и функции налоговой политики

Прежде чем говорить о налоговой политике государства необходимо вкратце остановиться на более глобальном понятии «финансовая политика», составным элементом которой и является налоговая политика. Под финансовой политикой

понимают комплекс мероприятий государства по использованию финансовых отношений ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика