Федеральный бюджет

Основными функциями федерального бюджета являются:

· перераспределение национального дохода и ВВП;

· государственное регулирование и стимулирование экономики;

· финансовое обеспечение социальной политики;

· контроль образования и использованием централизованного фонда денежных средств.

До перехода на рыночные отношения доходы государственного бюджета СССР базировались на денежных накоплениях государственных предприятий. Они занимали более 90% общей суммы доходов бюджета и в основном состояли из двух платежей - налога с оборота и платежей из прибыли.

В условиях перехода на рыночные механизмы доходы бюджетной системы претерпели коренные изменения.

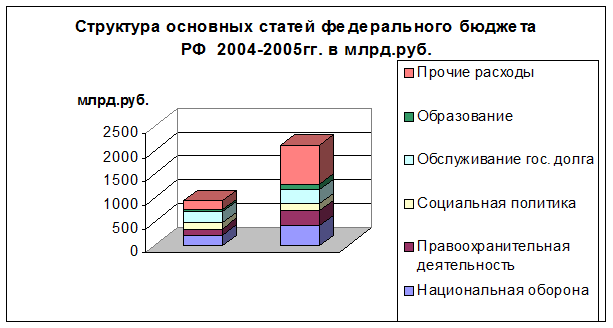

Анализ изменений в объеме, направлениях и структуре расходов федерального бюджета РФ за 2001-2006 годы

Таблица 3. Основные расходы федерального бюджета РФ (2001-2006гг.)

|

Наименование расходов |

2001 г. |

2004 г |

2005 г. |

2006 г. | ||||

|

Млрд. руб. |

% к итогу |

Млрд. руб. |

% к итогу |

Млрд. руб. |

% к итогу |

Млрд. руб. |

% к итогу | |

|

Расходы, всего |

1193,5 |

100 |

1947,4 |

100 |

2345,6 |

100 |

2659,4 |

100 |

|

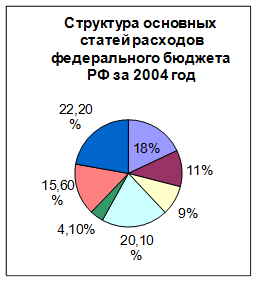

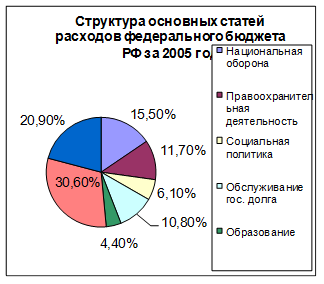

Национальная оборона |

214,7 |

18,0 |

284,2 |

14,6 |

344,5 |

14,7 |

411,5 |

15,5 |

|

Правоохранительная деятельность и обеспечение безопасности гос-ва |

131,6 |

11,0 |

173,9 |

8,9 |

244,8 |

10,4 |

310,6 |

11,7 |

|

Социальная политика |

107,8 |

9,0 |

130,4 |

22,1 |

150,7 |

6,4 |

161,2 |

6,1 |

|

Обслуживание гос. долга |

239,8 |

20,1 |

285,0 |

14,6 |

277,5 |

11,8 |

287,6 |

10,8 |

|

Образование |

48,8 |

4,1 |

80,1 |

4,1 |

97,7 |

4,2 |

117,8 |

4,4 |

|

Финансовая помощь бюджетам других уровней |

186,6 |

15,6 |

265,4 |

13,6 |

714,6 |

30,5 |

814,0 |

30,6 |

|

Прочие расходы |

264,2 |

22,2 |

428,4 |

22,1 |

515,8 |

22 |

556,7 |

20,9 |

Рис. 1

Рис. 2.

Национальная оборона:

Это интересно:

Анализ финансового

состояния организации и его оценка

Анализ финансового состояния и платежеспособности ОАО "Рубежевичи" проводился в соответствии с требованиями постановления Министерства финансов и Министерства экономики Республики Беларусь от 27.12.2011 г. № 140/206 "Об утверждении Инструкции о порядке расчета коэффициентов платежесп ...

Таргетирование инфляции как основное направление в регулировании

инфляционных процессов в России

Мы определили, что уровень инфляции является одним из наиболее значимых показателей и проходит «красной нитью» через цели, которые в своей деятельности определяет Банк России. Режиму инфляционного таргетирования в настоящее время уделяется значительное внимание, хотя для России данный режим реализа ...

Документальное оформление по получению ипотечного кредита

В ходе ипотечной сделки заемщику необходимо подписать целый пакет документов. Если бумаги составлены грамотно, клиент в дальнейшем будет избавлен от целого ряда проблем как с купленной в кредит квартирой, так и с возвратом долга. Потенциальный заемщик зачастую во всем полагается на сотрудников банк ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика