Анализ и оценка финансового состояния организации

Основой данной структуры являются линейные подразделения, которые осуществляют в организации основную работу (производство), и обслуживающие подразделения, создаваемые на ресурсной основе.

На предприятии установлено четкое разделение труда, что приводит к появлению высококвалифицированных специалистов в каждой должности, иерархичность уровней управления, при которой каждый нижестоящий уровень контролируется вышестоящим и подчиняется ему. Существует наличие взаимоувязанной системы обобщенных формальных правил и стандартов, обеспечивающей однородность выполнения сотрудниками своих обязанностей и скоординированность различных задач.

Предприятие разделено на отдельные элементы, т.е. отделы и участки, которые имеют свои четко определенные, конкретные задачи и обязанности. Конкретные характеристики и черты деятельности того или иного подразделения соответствуют наиболее важным направлениям деятельности всего предприятия.

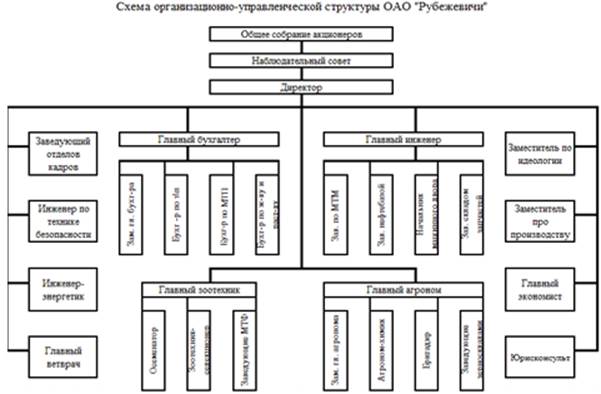

Схема организационно-управленческой структуры ОАО "Рубежевичи" представлена на рисунке 3:

Рисунок 3. Схема организационно-управленческой структуры ОАО "Рубежевичи"

Управление сельскохозяйственным предприятием осуществляется в соответствии с Уставом и действующим законодательством на основе сочетания прав, обязанностей и интересов коллектива работников предприятия и государства. Государство осуществляет свои права по управлению предприятием через Министерство сельского хозяйства и продовольствия Республики Беларусь.

Органами управления Общества являются:

-общее собрание акционеров;

-наблюдательный совет;

-исполнительный органы (директор).

Контрольным органом Общества является ревизионная комиссия.

Высшим органом управления является общее собрание акционеров, состоящее из акционеров или их законных представителей. На общем собрании акционеров решаются такие вопросы как: избрание совета директоров, утверждение ревизионной комиссии и аудитора, а также вопросы о бухгалтерской отчетности предприятия. Общее руководство деятельностью Общества в период между общими собраниями акционеров осуществляет наблюдательный совет.

Исполнительные органы подотчетны общему собранию акционеров и наблюдательному совету и организует выполнение решений этих органов. Исполнительным органом общества является директор, который осуществляет руководство текущей деятельностью общества, действует от имени общества, совершает сделки от имени общества, утверждает штаты, издает приказы и дает указания, обязательные для исполнения всеми работниками общества. Директор несет полную ответственность за состояние дел в хозяйстве, организует выполнение поставленных задач, распоряжается его имуществом и средствами.

Директору организации подотчетны заместитель по идеологии, заместитель по производству, главный экономист, юрисконсульт, заведующий отделом кадров, инженер по технике безопасности, инженер-энергетик, главный ветврач, главный бухгалтер, главный инженер, главный зоотехник и главный агроном.

Бухгалтерия организации состоит из главного бухгалтера и подотчетных ему заместителя главного бухгалтера бухгалтеров по заработной плате, по МТП (машинно-тракторному парку), по растениеводству и животноводству.

В подчинении главного агронома находятся заместитель главного агронома, агроном-химик, бригадир полеводческой бригады и заведующие зерноскладами.

Под руководством главного зоотехника находятся осеменатор, зоотехник-селекционер и бригадиры МТФ (молочно-товарных ферм).

В подчинении главного инженера – заведующий МТМ (машинно-тракторной мастерской), заведующий нефтебазой, начальник машинного двора, заведующий складом запчастей.

За каждым специалистом организации закрепляются определенные обязанности и функции.

Это интересно:

Мероприятия направленные на повышение финансовой устойчивости

Основной задачей мероприятий по улучшению финансового состояния предприятия, проводимых в целях предупреждения банкротства ЧТУП «Чистяков и компания», является восстановление и укрепление платежеспособности и ликвидности баланса, увеличение собственных средств (капитала) предприятия до величины, пр ...

Характеристика инвестиционного потенциала экономики

Инвестиционный потенциал экономики характеризуется рядом показателей, количественных и качественных. Оценка с количественной стороны показывает возможные поступления инвестиций в экономику страны из основных источников инвестирования. Такая характеристика должна отражать объемы инвестиций в основны ...

Экономическое содержание и инструменты налогового регулирования

Государственное регулирование экономики опирается на соответствующие рычаги управления. Одним из этих рычагов выступают налоги. Это объясняется тем, что вмешательство в экономическую жизнь предполагает не только издание государственных нормативных актов, определяющих правила ведения предприниматель ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика