Методы и этапы финансового планирования

Ø приемлемость уровня рисков, связанных с реализацией финансовой стратегии. В процессе такой оценки необходимо определить, насколько уровень прогнозируемых финансовых рисков, связанных с деятельностью предприятия, обеспечивает достаточное финансовое равновесие в процессе его развития и соответствует финансовому менталитету его собственников и ответственных финансовых менеджеров. Кроме того, необходимо оценить, насколько уровень этих рисков допустим для финансовой деятельности данного предприятия с позиций возможного размера финансовых потерь и генерирования угрозы его банкротства;

Ø результативность разработанной финансовой стратегии. Оценка результативности финансовой стратегии может быть оценена, прежде всего, на основе прогнозных расчетов ранее рассмотренной системы основных финансовых коэффициентов.

Ø разработка финансовой стратегии и финансовой политики по наиболее важным аспектам финансовой деятельности позволяет принимать эффективные управленческие решения, связанные с финансовым развитием предприятия.

Бюджет предприятия всегда разрабатывается на определенный временной интервал, который называется бюджетным периодом

. Предприятие может одновременно составлять несколько бюджетов, различающихся по продолжительности бюджетного периода (текущий квартальный бюджет, среднесрочный годовой бюджет, долгосрочный «бюджет развития» на 3-5 лет и т.д.). Правильный выбор продолжительности бюджетного периода является одной из важных предпосылок эффективности системы бюджетного планирования в целом.

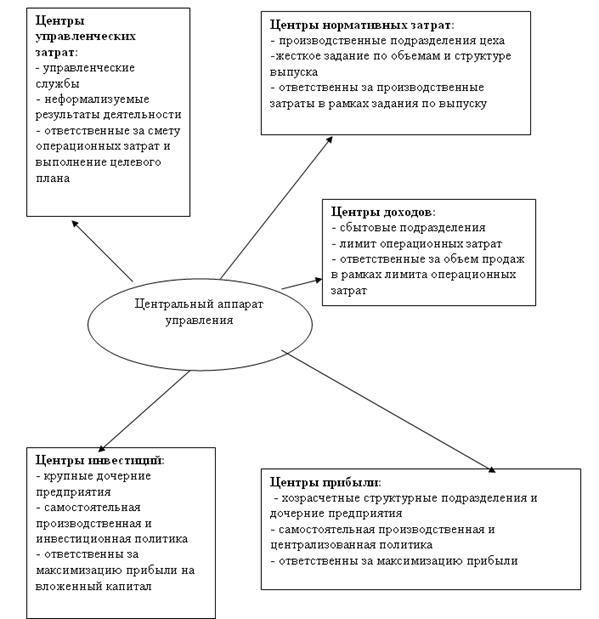

Составление консолидированного бюджета на текущий период- это моделирование, где в качестве исходных берутся параметры состояния предприятия на начало бюджетного периода. Для успешного осуществления деятельности необходимо учитывать два критерия: оптимизация конечных финансовых результатов и поддержание на должном уровне финансовой устойчивости. Устанавливаемые бюджетные задания и контролируемые бюджетные показатели различных центров ответственности предприятия представлены на рис. 5 [14, с. 3].

Рис. 5. Планирование и контроль исполнения бюджетных показателей в разрезе различных типов центров ответственности

Таким образом, все бюджетные показатели в разрезе центров ответственности делятся на:

- централизованно устанавливаемые аппаратом управления;

- устанавливаемые самими структурными подразделениями.

Заметим, что ответственность за выполнение и тех, и других показателей несет соответствующий центр ответственности.

Различие состоит в том, что централизованно устанавливаемые показатели входят в бюджетное задание подразделения в рамках сводного бюджета, и центр ответственности не имеет право самостоятельно это задание изменять. Показатели, устанавливаемые самими структурными подразделениями, не входят в бюджетное задание, отдаются на «откуп» (самостоятельное планирование) подразделений. Структурные подразделения в течение бюджетного периода находятся в функциональном подчинении различных служб аппарата управления. Функциональное подчинение существенно отличается от полного (линейного) подчинения. Во-первых, каждая управленческая служба имеет свой профиль, что ограничивает пределы ее вмешательства в оперативную деятельность подразделения. Во-вторых, прямой контроль управленческих служб относится лишь к текущему выполнению централизованных показателей. В части же методов их достижения аппарат управления может лишь давать свои рекомендации руководителю центра ответственности.

Система контроля управленческих служб складывается из трех основных компонентов:

- распределение функций между управленческими службами по контролю исполнения бюджета;

- система внутреннего документооборота (движение информационных потоков «снизу вверх» от подразделений к службам аппарата управления – о текущем исполнении бюджетного задания; и «сверху вниз» - директивы и рекомендации по корректировке текущей деятельности);

- система внутренних нормативных актов (Положение о подразделениях, Положение о планировании, Положение о делопроизводстве, должностные инструкции руководителей и др.), регламентирующая функции управленческих служб и систему внутреннего документооборота. Важнейшим моментом данных внутренних положений должен являться для каждой службы перечень так называемых стандартных процедур, описывающий их ежедневные функции в процессе сбора и анализа учетной информации, а также устанавливающий ответственность за ненадлежащее исполнение этих функций.

Как правило, распределение функций контроля между службами аппарата управления имеет место следующим образом:

- бухгалтерия предприятия выполняет расчетные функции сбора и систематизации сводной плановой и фактической информации в течение бюджетного периода в рамках системы комплексного нормативного учета. При этом производственный отдел бухгалтерии занимается учетом производственных затрат и калькуляцией себестоимости выпуска и учетом движения основных средств и материальных ресурсов, а финансовый отдел – калькуляцией себестоимости реализации, учетом коммерческих расходов, движения денежных средств и расчетов.

Это интересно:

Пути минимизации финансовых рисков

В целях минимизации финансовых рисков предприятия необходимо тщательнее контролировать дебиторскую задолженность. Являясь частью оборотных средств, а именно частью фондов обращения, дебиторская задолженность, а особенно неоправданная «зависшая», резко сокращает оборачиваемость оборотных средств и т ...

Сущность международного стратегического альянса

В мировой экономике международные стратегические альянсы это достаточно новое явление. Понятие “стратегические альянсы” появилось в 80-тых годах 20-ого века как форма определения различных соглашений о продолжительном взаимовыгодном сотрудничестве между компаниями, университетами и научно-исследова ...

Основные приоритеты формирования бюджета Республики Татарстан

Россия столкнулась с серьезнейшими экономическими вызовами. Глобальный экономический кризис приводит во всех странах мира к падению производства, росту безработицы, снижению доходов населения. Это коснулось и бюджета Республики Татарстан. В прошлом году в связи с кризисными тенденциями в мировой и ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика