Методика анализа эффективности использования финансовых ресурсов

СК=ДЗпр – ДЗпр * Iц, (29)

В условиях становления и развития рыночной экономики кредиторская задолженность обычно является разновидностью коммерческого кредита и важным фактором стабилизации финансового состояния предприятия. Кредиторскую задолженность, как и дебиторскую, изучают в динамике по предприятию в целом, по отдельным её видам и суммам. Для оценки кредиторской задолженности определяют удельный её вес в формировании финансовых ресурсов предприятия, выделив ту часть кредиторской задолженности, которая является одним из основных источников формирования товарных запасов, покрытия оборотных активов.

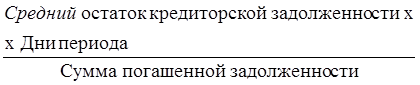

Для оценки кредиторской задолженности необходимо определить и проанализировать среднюю продолжительность её использования. Средняя продолжительность использования кредиторской задолженности рассчитывается отношением средних её остатков на среднедневную сумму погашения кредиторской задолженности. Средние сроки погашения кредиторской задолженности обычно изучают в динамике за ряд лет.

Одним из показателей, используемым для оценки состояния кредиторской задолженности, является средняя продолжительность периода ее погашения:

Пкр.з= , (30)

, (30)

Дебиторская и кредиторская задолженности должны анализироваться комплексно, что позволяет полнее и глубже их изучить и оценить.

Это интересно:

Составление, внешняя проверка, рассмотрение и утверждение бюджетной

отчетности

Составление бюджетной отчетности регламентируется гл. 9 БК РТ. Главные распорядители средств бюджета Республики Татарстан главные администраторы доходов бюджета Республики Татарстан, главные администраторы источников финансирования дефицита бюджета Республики Татарстан составляют сводную бюджетную ...

Суть термина "Главный распорядитель бюджетных средств"

Главный распорядитель бюджетных средств - руководитель органа государственной власти и органа местного самоуправления или иного прямого получателя бюджетных средств, определенных ведомственной классификацией расходов соответствующего бюджета, имеющий право распределять его средства по подведомствен ...

Сущность и значение налоговой политики для предприятия

Поведение хозяйствующего субъекта определяет главная цель предпринимательской деятельности — увеличение совокупного дохода. Наряду с развитием производства, совершенствованием организации и управления, внедрением новейших технологий и оборудования предприятия стремятся увеличить доход за счет облег ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика