Методика анализа эффективности использования финансовых ресурсов

Основные фонды и оборотные средства занимают основной удельный вес в общей сумме капитала. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия.

Важное значение в системе показателей оценки движения основных фондов имеет и характеристика интенсивности их обновления. Для этого рассчитывают коэффициент обновления основных фондов за определенный период:

Кобн= , (10)

, (10)

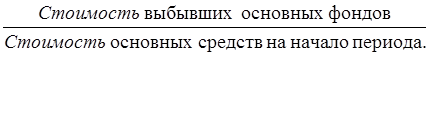

Процесс обновления основных фондов предполагает изучить и характер их выбытия. Оценку этого процесса проводят по коэффициенту выбытия основных фондов за определенный период:

Кв= , (11)

, (11)

Процессы обновления и выбытия основных фондов должны быть взаимно оценены. Для этого изучают коэффициент прироста основных фондов:

Кпр= , (12)

, (12)

Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности. Величину коэффициента износа исчисляют по различным видам и группам основных фондов за определенный период:

Киз= , (13)

, (13)

Коэффициент годности рассчитывают как отношение остаточной стоимости основных фондов к их первоначальной стоимости.

Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности, фодоотдачи, фондоемкости, фондооснащенности, фондовооруженность, удельных капитальных вложений на один рубль прироста продукции.

Фо=Рп/Оф, (14)

где, Фо – фондоотдача,

Рп - общий объем реализованной продукции,

Оф – объем реализованной продукции на 1 рубль средней стоимости основных фондов.

ФЕ=Оф/Рп , (15)

где, ФЕ – фондоемкость.

Фр = Оф / ![]() , (16)

, (16)

где, Фр – фондовооруженность,

![]() – среднегодовая численность работников.

– среднегодовая численность работников.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции.

Оборотные средства относятся к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течении производственного цикла. В оборотные средства направляется большая часть финансовых ресурсов организаций потребительской кооперации. Наличие и состояние оборотных средств определяет их финансовое благополучие [34 ].

Величину оборотных средств оценивают по числу их оборотов за определенный период и измеряют по количеству дней, когда их запасы позволят обеспечить функционирование предприятия. Величину запасов в днях исчисляют по формуле:

Тдн= , (17)

, (17)

Одним из основных показателей эффективности использования оборотных средств является их оборачиваемость. Ее определяют в днях оборота делением средних остатков оборотных средств на среднедневной товарооборот или умножением средних остатков оборотных средств на число дней анализируемого периода и делением на товарооборот за этот период.

Од= , (18)

, (18)

где, Од – оборачиваемость оборотных средств;

Об – объем реализованной продукции на 1 рубль средней величины оборотных средств;

Рн = объем реализованной продукции;

Гб – число дней в периоде.

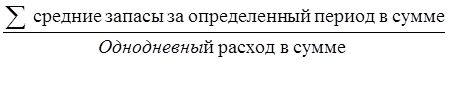

Для оценки управления запасами исчисляют их оборачиваемость в днях и разах по формуле:

Тоб= , (19)

, (19)

Тр= , (20)

, (20)

Это интересно:

Финансирование расходов федерального бюджета органами

федерального казначейства

Распорядители и получатели, находящиеся в ведении главного распорядителя, уведомляются о распределении главным распорядителем лимитов бюджетных обязательств и объемов финансирования расходов как отдельными документами расходными расписаниями, сформированными согласно приложению N 3 к настоящему Пор ...

Осмотр помещений проверяемой

организации

При осуществлении налогового контроля в ходе выездной налоговой проверки недостаточно просто посетить помещение налогоплательщика, где хранится его финансовая отчетность. Счета должны быть проверены, и помимо этого необходимо проследить, чтобы налоги аккуратно уплачивались. В связи с этим проведени ...

Информационная база оценки кредитоспособности юридических лиц

Формирование, оценка достоверности, обработка информационной базы заемщика осуществляется банком в начале второго этапа кредитного процесса. Вся информация о потенциальном заемщике может быть разделена на внутреннюю и внешнюю. К внутренним источникам информации относятся: документы, подтверждающие ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика