Анализ использования финансовых ресурсов

В условиях становления рыночных отношений и нестабильности экономического роста предприятия испытывают недостаток собственных оборотных средств и дефицит финансовых ресурсов в целом. В таких условиях у предприятия не всегда может образоваться чистая прибыль, являющаяся основой косвенного метода расчета потока денежных средств. В этом случае предпочтительнее первый метод расчета.

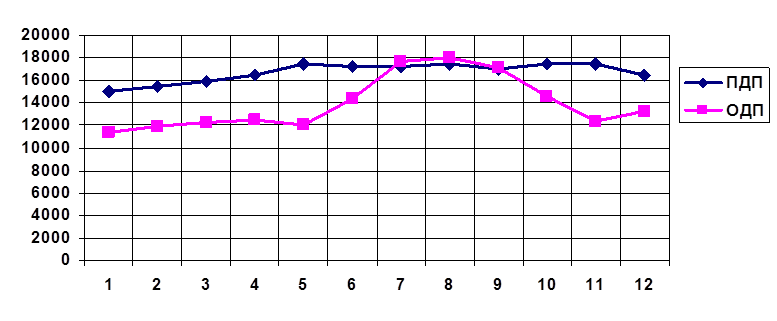

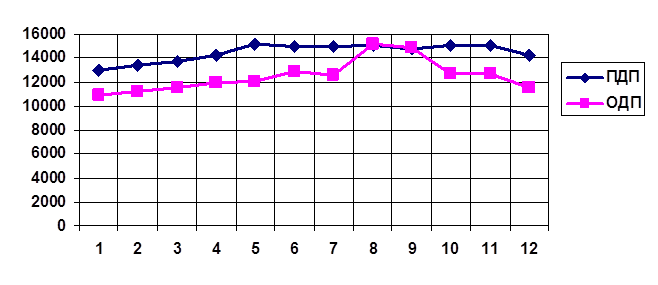

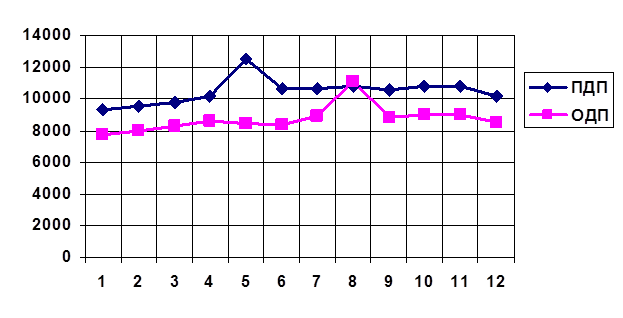

Управление денежными потоками требует постоянного мониторинга равномерности и синхронности формирования положительного и отрицательного денежного потока в разрезе отдельных интервалов прогнозного периода, для чего можно использовать способ сопоставления динамических рядов и графический прием рисунок 7.

2007 год

|

Рисунок 7 - График синхронизации денежных потоков за 2007 год.

2006 год

![]()

|

Рисунок 8 - График синхронизации денежных потоков за 2006 год.

2005 год

![]()

|

Рисунок 9 - График синхронизации денежных потоков за 2005 год.

Приведенные на рисунке 7-9 данные наглядно показывают, в какие периоды у предприятия будет излишек денежных средств, а в какие – недостаток.

Для оценки степени равномерности формирования и синхронности положительного и отрицательного денежного потока рассчитывают также среднеквадратичное отклонение, коэффициент вариации и коэффициент корреляции. Среднеквадратичное отклонение показывает абсолютное отклонение индивидуальных значений от среднеарифметического. Коэффициент вариации характеризует относительную меру отклонений отдельных значений от среднего уровня показателя. Коэффициент корреляции показывает степень синхронизации денежных потоков за анализируемый период времени.

Используя компьютерные технологии рассчитаем коэффициенты вариации и корреляции.

По Кизнерскому райпо коэффициент вариации в 2007 году для положительного денежного потока равен 4,9 %, а для отрицательного - 9,3 %. В 2006 году коэффициент вариации для положительного потока равен 4,2 %, а для отрицательного – 9,5 %. Коэффициент вариации в 2005 году для положительного потока составил 7,8 %, а для отрицательного – 9,4 %. Это относительно небольшой размах отклонений значений динамического ряда от среднего уровня исследуемых показателей.

Чем ближе значение коэффициента корреляции к единице, тем меньше разрыв между значениями положительных и отрицательных потоков, из чего следует что, потоки синхронизированы по времени интервалов. Такой ситуации меньше риск возникновения дефицита денежных средств или избыточности денежной массы. И та и другая ситуация невыгодна для предприятия: дефицитный денежный поток приводит к неплатежеспособности, избыточный денежный поток обусловливает обесценение денежных средств в условиях инфляции, в результате чего уменьшается реальная величина собственного капитала.

Это интересно:

Анализ расходной части бюджета Пенсионного Фонда РФ

Согласно данным таблицы 2, расходная часть бюджета Пенсионного Фонда РФ имеет стабильную положительную динамику в среднем 122,95 %. Расходы ПФР на 2004 г. составили 0,93 трлн. руб., на 2005 г. – 1,2 трлн. руб., на 2006 – 1,5 трлн. руб., а на 2007 – уже 1,7 трлн. руб. И включает следующие основные р ...

Пенсионный фонд, его формирование и использование

Пенсионный фонд Украины является центральным органом исполнительной власти, деятельность которого направляется и координируется Кабинетом Министров Украины через Министра труда и социальной политики. Пенсионный фонд Украины в своей деятельности руководствуется Конституцией, Законом Украины «Об обще ...

Отрицательные и положительные аспекты развития потребительского

кредитования в Республике Казахстан

Основная проблема, присущая потребительскому кредитованию, вытекает из его главного достоинства, а именно - малого размера потребительского кредита. Для получения кредитного портфеля, сравнимого с корпоративным, необходимо выдавать потребительских кредитов на несколько порядков больше чем корпорати ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика