Оценка финансовых рисков

Финансовые риски можно определить, рассчитав следующие финансовые коэффициенты: платежеспособности, финансовой устойчивости и рентабельности. Данные показатели определяются на основе данных бухгалтерского баланса предприятия.

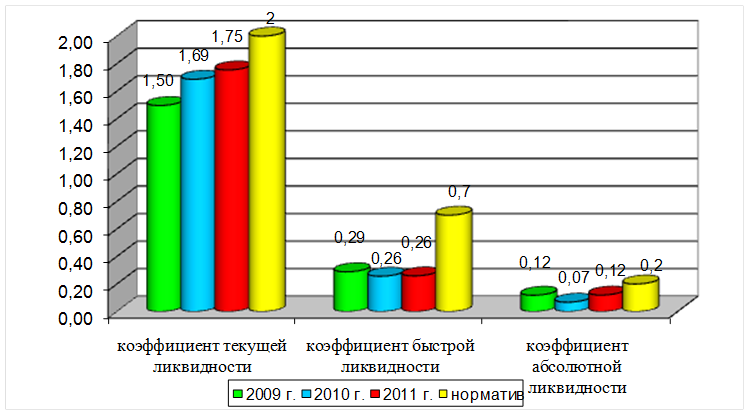

Платежеспособность предприятия характеризуют следующие показатели: коэффициент текущей ликвидности, коэффициент быстрой ликвидности, коэффициент абсолютной ликвидности.

Расчет коэффициента текущей ликвидности (отн. ед.):

2009 г.: Ктл = 83533 / 55834 = 1,4960;

2010 г.: Ктл = 112127 / 66481 = 1,6866;

2011 г.: Ктл = 121343 / 69178 = 1,7540.

Расчет коэффициента быстрой ликвидности (отн. ед.):

2009 г.: Кбл = (6601 + 9523) / 55834 = 0,2887;

2010 г.: Кбл = (4525 + 12536) / 66481 = 0,2566;

2011 г.: Кбл = (8385 + 9529) / 69178 = 0,2589.

Расчет коэффициента абсолютной ликвидности (отн. ед.):

2009 г.: Кал = 6601 / 55834 = 0,1182;

2010 г.: Кал = 4525 / 66481 = 0,0680;

2011 г.: Кал = 8385 / 69178 = 0,1197.

Полученные результаты представлены в таблице 2.2.1.

Таблица 2.2.1

Динамика показателей платежеспособности ООО «Техинжиниринг» за 2009-2011 гг., отн. ед.

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

Отклонение (+, -) | |

|

2010 г. к 2009 г. |

2011 г. к 2010 г. | ||||

|

Коэффициент текущей ликвидности. Норматив: ≥ 2,0 |

1,4960 |

1,6866 |

1,7540 |

+0,1906 |

+0,0674 |

|

Коэффициент быстрой ликвидности. Норматив: от 0,7 до 0,8 |

0,2887 |

0,2566 |

0,2589 |

-0,0321 |

+0,0023 |

|

Коэффициент абсолютной ликвидности. Норматив: ≥ 0,2 |

0,1182 |

0,0680 |

0,1197 |

-0,0502 |

+0,0517 |

Данные, приведенные в таблице 2.2.1 показывают, что анализируемое предприятие неплатежеспособно, так как все показатели ликвидности на протяжении 2009-2011 гг. ниже нормативного значения. Коэффициент текущей ликвидности с 2009 г. по 2011 г. имеет тенденцию к увеличению. Такой рост коэффициента текущей ликвидности связан с увеличением оборотных активов предприятия, а именно, запасов предприятия.

Коэффициент быстрой ликвидности почти в 3 раза ниже нормативного значения, что является следствием низкого удельного веса дебиторской задолженности и денежных средств предприятия на протяжении всего анализируемого период (2009-2011 гг.).

Динамика показателей ликвидности ООО «Техинжиниринг» в 2009-2011 гг. представлена на рисунке 2.2.1.

относительные единицы

|

Рис. 2.2.1. Динамика показателей ликвидности ООО «Техинжиниринг» в 2009-2011 гг.

В 2010 году коэффициент абсолютной ликвидности снизился на 0,0502 и составил 0,068. Это значит, что краткосрочная задолженность предприятия может быть погашена в течение 15 (1 / 0,07) дней (в случае поддержания остатка денежных средств на уровне отчетной даты). При этом погашается 7% краткосрочных обязательств. В 2011 году коэффициент абсолютной ликвидности повысился на 0,0517 и составил 0,1197. Это значит, что краткосрочная задолженность предприятия может быть погашена в течение 8 (1 / 0,12) дней (в случае поддержания остатка денежных средств на уровне отчетной даты. При этом погашается 12% краткосрочных обязательств).

Это интересно:

Авторские пути повышения прибыли

Прежде чем приступить к поиску направлений по повышению прибыли предприятия ООО «Автозаводстрой» и разработке рекомендаций по стабилизации и улучшению финансового состояния, рассмотрим проблемы в финансово-хозяйственной деятельности предприятия, выявленные в ходе проведенного практического анализа. ...

Порядок оценки остатков незавершённого

производства, остатков готовой продукции, товаров отгруженных

Под незавершенным производством (далее - НЗП) понимается продукция (работы, услуги) частичной готовности, то есть не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом. В НЗП включаются законченные, но не принятые заказчиком работы и услуги. К НЗП относятся ...

Планирование доходов и

расходов

Методология бюджетирования на предприятии основывается на встречном планировании – проекты бюджетов разрабатываются самими подразделениями с последующей корректировкой службами аппарата управления. На предприятии одновременно составляется два бюджета: один – текущий квартальный бюджет, второй – сре ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика