Оценка финансовых рисков

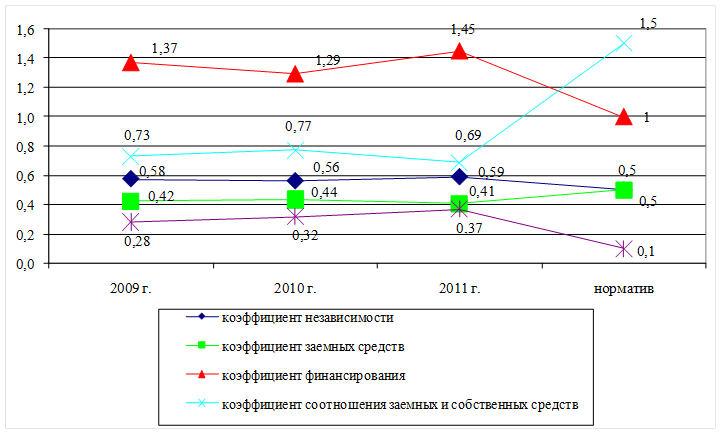

Динамика показателей финансовой устойчивости ООО «Техинжиниринг» в 2009-2011 гг. представлена на рисунке 2.2.2.

относительные единицы

Рис. 2.2.2. Динамика показателей финансовой устойчивости ООО «Техинжиниринг» в 2009-2011 гг.

Коэффициент финансирования также находится выше нормативного значения (≥1), к тому же в 2011 году по сравнению с 2010 годом он увеличился на 0,1578 и составил 1,4522 .

Коэффициент соотношения заемных и собственных средств составил в 2009 году 0,729 (при нормативе < 1). В 2010 году по сравнению с 2009 годом данный показатель увеличился на 0,0435 и составил 0,7725, а в 2011 году по сравнению с 2010 годом коэффициент соотношения заемных и собственных средств снизился на 0,084 и составил 0,6885. Следовательно, в 2011 году сумма заемных средств, приходящихся на 1 рубль собственных, снизилась.

Коэффициент обеспеченности собственными оборотными средствами в 2009-2011 гг. имеет положительную динамику и соответствует установленному нормативу, то есть ≥ 0,1. Так, в 2009 году значение данного коэффициента составило 0,282. В 2010 году коэффициент обеспеченности собственными оборотными средствами составил 0,3191, что выше уровня предыдущего года на 0,0371, а в 2011 году 0,3708 (прирост 0,0517), что значительно превышает нормативный уровень.

Финансовые результаты деятельности предприятия характеризуют показатели деловой активности и рентабельности.

Общий коэффициент оборачиваемости активов (оборотов):

2009 г.: Коб = 191736 / 137863 = 1,39;

2010 г.: Коб = 230418 / 158701 = 1,45;

2011 г.: Коб = 241111 / 181194 = 1,33.

Продолжительность одного оборота активов (дней):

2009 г.: Доб = 365 / 1,39 = 262,59;

2010 г.: Доб = 365 / 1,45 = 251,72;

2011 г.: Доб = 365 / 1,33 = 274,44.

Коэффициент оборачиваемости материально-производственных запасов (оборотов):

2009 г.: Коб = 191736 / 63129 = 3,04;

2010 г.: Коб = 230418 / 81137 = 2,84;

2011 г.: Коб = 241111 / 99152 = 2,43.

Продолжительность одного оборота материально - производственных запасов (дней):

2009 г.: Доб = 365 / 3,04 = 120,07;

2010 г.: Доб = 365 / 2,84 = 128,52;

2011 г.: Доб = 365 / 2,43 = 150,21.

Коэффициент оборачиваемости дебиторской задолженности (оборотов):

2009 г.: Коб = 191736 / 8600 = 22,29;

2010 г.: Коб = 230418 / 11030 = 20,89;

2011 г.: Коб = 241111 / 11033 = 21,85.

Продолжительность одного оборота дебиторской задолженности (дней):

2009 г.: Доб = 365 / 22,29 = 16,38;

2010 г.: Доб = 365 / 20,89 = 17,47;

2011 г.: Доб = 365 / 21,85 = 16,70.

Коэффициент оборачиваемости кредиторской задолженности (оборотов):

2009 г.: Коб = 191736 / 33389 = 5,74;

2010 г.: Коб = 230418 / 40902 = 5,63;

2011 г.: Коб = 241111 / 41045 = 5,87.

Продолжительность одного оборота кредиторской задолженности (дней):

2009 г.: Доб = 365 / 5,74, = 63,59;

2010 г.: Доб = 365 / 5,63 = 64,83;

2011 г.: Доб = 365 / 5,87 = 62,18.

Полученные результаты показателей деловой активности отразим в таблице 2.2.3.

Как видно из таблицы 2.2.3, в 2010 году по сравнению с 2009 годом активы ООО «Техинжиниринг» в целом использовались более эффективно. Коэффициент оборачиваемости активов увеличился в 2010 году на 0,06 и составил 1,45, однако в 2011 году оборачиваемость активов снизилась на 0,12 и составила 1,33. Соответственно, изменялась и продолжительность оборота активов. В 2010 году она снизилась на 10,87 дня, а в 2011 году повысилась на 22,72 дня и составила 274,44 дня.

Материально-производственные запасы в 2010-2011 годах использовались менее эффективно по сравнению с 2009 годом, об этом свидетельствует динамика показателей коэффициентов оборачиваемости материально-производственных запасов. Соответственно продолжительность одного оборота увеличилась к концу исследуемого периода (в 2010 году на 8,45 дня, а в 2011 году на 21,69 дня).

Таблица 2.2.3

Динамика показателей деловой активности ООО «Техинжиниринг» за 2009-2011 гг.

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

Отклонение (+, -) | |

|

2010 г. к 2009 г. |

2011 г. к 2010 г. | ||||

|

Общий коэффициент оборачиваемости активов |

1,39 |

1,45 |

1,33 |

+0,06 |

-0,12 |

|

Продолжительность одного оборота активов, дней |

262,59 |

251,72 |

274,44 |

-10,87 |

+22,72 |

|

Коэффициент оборачиваемости материально - производственных запасов |

3,04 |

2,84 |

2,43 |

-0,20 |

-0,41 |

|

Продолжительность одного оборота материально - производственных запасов, дней |

120,07 |

128,52 |

150,21 |

+8,45 |

+21,69 |

|

Коэффициент оборачиваемости дебиторской задолженности |

22,29 |

20,89 |

21,85 |

-1,40 |

+0,96 |

|

Продолжительность одного оборота дебиторской задолженности, дней |

16,38 |

17,47 |

16,70 |

+1,09 |

-0,77 |

|

Коэффициент оборачиваемости кредиторской задолженности |

5,74 |

5,63 |

5,87 |

-0,11 |

+0,24 |

|

Продолжительность одного оборота кредиторской задолженности, дней |

63,59 |

64,83 |

62,18 |

+1,24 |

-2,65 |

Это интересно:

Оценка эффективности инвестиционного проекта

Под инвестициями или капиталовложениями в самом общем смысле понимается временный отказ экономического субъекта от потребления имеющихся у него в распоряжении ресурсов (капитала) и использование этих ресурсов для увеличения в будущем своего благосостояния. Простейшим примером инвестиций оказывается ...

Порядок проведения выездных проверок формирования налогооблагаемой базы по

налогу на прибыль и исчисления налога

Выездная налоговая проверка является важным методом контрольной работы налоговой инспекции, поскольку она приносит в бюджет значительные суммы дополнительных поступлений. В НК РФ определение выездной налоговой проверки отсутствует, однако из описания ее процедуры можно понять, что это – проверка, п ...

Анализ состава прибыли

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория, она характеризует финансовый результат предпринимательской деятельности и является показателем, который наиболее полно отражает эффективность произв ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика