Оценка финансовых рисков

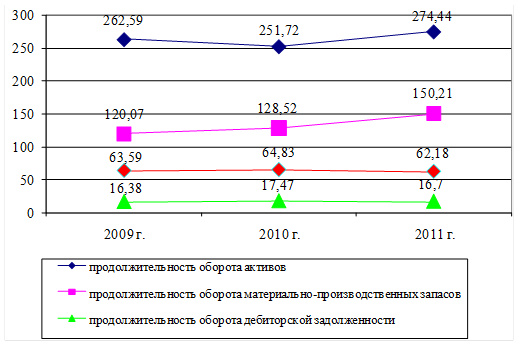

Снижение эффективности использования активов предприятия, а также отдельных их элементов (запасов и дебиторской задолженности) связано с более высоким темпом роста уровня активов по сравнению с темпом роста выручки от продажи.

Коэффициент оборачиваемости дебиторской задолженности снизился в 2010 году на 1,4, а в 2011 году увеличился на 0,96 и составил 21,85, что связано с уменьшением уровня дебиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности снизился в 2010 году на 0,11, однако в 2011 году оборачиваемость немного увеличилась (на 0,24), что связано в основном со снижением уровня кредиторской задолженности предприятия за этот период.

В целом приведенные показатели деловой активности ООО «Техинжиниринг»

говорят о некотором снижении эффективности работы предприятия в период с 2009 года по 2011 год. Однако следует отметить ускорение расчетов по кредиторской и дебиторской задолженности к концу 2011 года. Динамика показателей оборачиваемости представлена на рисунке 2.2.3.

дней

дней

Рис. 2.2.3. Динамика показателей оборачиваемости ООО «Техинжиниринг» в 2009-2011 гг.

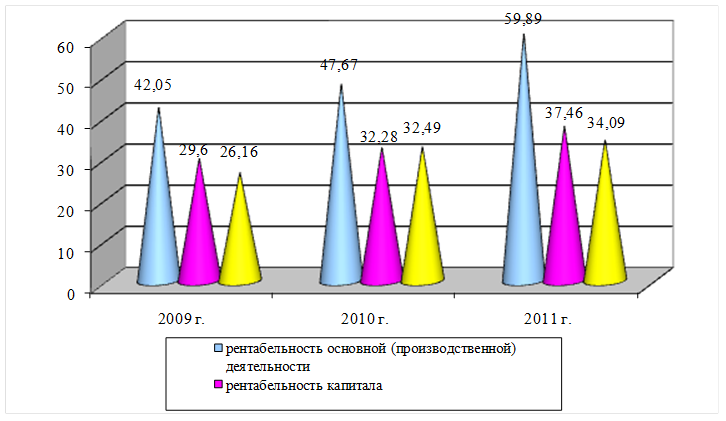

К показателям рентабельности относятся следующие показатели: рентабельность производственной деятельности, рентабельность продаж, рентабельность капитала.

Расчет рентабельности основной производственной деятельности (окупаемость затрат) (%):

2009 г.: Rз = 56754 / 134982 · 100% = 42,05;

2010 г.: Rз = 74384 / 156034 · 100% = 47,67;

2011 г.: Rз = 90312 / 150799 · 100% = 59,89.

Расчет рентабельности продаж (%):

2009 г.: Rоб = 56754 / 191736 · 100% = 29,60;

2010 г.: Rоб = 74384 / 230418 · 100% = 32,28;

2011 г.: Rоб = 90312 / 241111 · 100% = 37,46.

Расчет рентабельности (доходности) капитала (%):

2009 г.: Rк = 36066 / 137863 · 100% = 26,16;

2010 г.: Rк = 51568 / 158701 · 100% = 32,49;

2011 г.: Rк = 61762 / 181194 · 100% = 34,09.

Полученные результаты отразим в таблице 2.2.4.

Таблица 2.2.4

Динамика показателей рентабельности ООО «Техинжиниринг» за 2009-2011 гг., %

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

Отклонение (+, -) | |

|

2010 г. к 2009 г. |

2011 г. к 2010 г. | ||||

|

Рентабельность основной (производственной) деятельности |

42,05 |

47,67 |

59,89 |

+5,62 |

+12,22 |

|

Рентабельность продаж |

29,60 |

32,28 |

37,46 |

+2,68 |

+5,18 |

|

Рентабельность капитала |

26,16 |

32,49 |

34,09 |

+6,33 |

+1,60 |

|

|

Рис. 2.2.4. Динамика показателей рентабельности ООО «Техинжиниринг» за 2009-2011 гг.

Это интересно:

Анализ доходов пенсионного фонда РФ за 2004–2007 гг

Бюджет Пенсионного Фонда РФ за рассматриваемый период, согласно Федеральным Законам о бюджете Пенсионного Фонда РФ, имеет стабильный профицитный характер и положительную динамику около 123 %. На практике же средств Пенсионного Фонда не хватает для обеспечения пособиями и пенсиями всех категории пен ...

Анализ финансового состояния предприятия

Финансовое состояние предприятия – это совокупность показателей, отражающих его способность погасить свои долговые обязательства. Финансовый анализ — это метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Основными задачами анализа финансового с ...

Показатели использования основных фондов

Для характеристики и использования основного капитала применяется система обобщающих, стоимостных, относительных и натуральных показателей. В условиях рыночной экономики наиболее общим показателем, характеризующим эффективность деятельности предприятия, считается рентабельность капитала - отношение ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика