Анализ системы управления финансовыми рисками

Диагностику финансовых рисков ООО «Техинжиниринг» в системе и выявление резервов повышения эффективности деятельности предприятия по итогам прошедшего года проводит специалист экономического отдела. На основе результатов проведенного анализа главный экономист разрабатывает комплекс по управлению финансовыми рисками на следующий год. Контроль управления финансовыми рисками проводит директор ООО «Техинжиниринг». Однако основным недостатком системы управления финансовыми рисками ООО «Техинжиниринг» является отсутствие постоянного мониторинга финансового состояния предприятия в течение года.

Существует достаточно большое количество способов оценки финансовых рисков предприятия. Однако, как показал вышеприведенный анализ, предприятие имеет низкий уровень платежеспособности. Следовательно, необходимо определить риск банкротства предприятия.

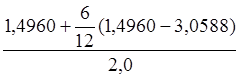

Так как в ООО «Техинжиниринг» коэффициент текущей ликвидности ниже нормативного значения, то имеет смысл рассчитать коэффициент восстановления платежеспособности.

Коэффициент восстановления платежеспособности:

- 2009 г.: Квос =  = 0,3573;

= 0,3573;

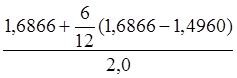

- 2010 г.: Квос =  = 0,8909;

= 0,8909;

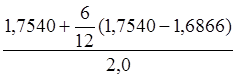

- 2011 г.: Квос =  = 0,8938.

= 0,8938.

Проведенные расчеты показали, что на протяжении всего анализируемого периода (2009-2011 гг.) Квос меньше единицы (Квос< 1), следовательно, у ООО «Техинжиниринг» отсутствует реальная возможность в ближайшее время восстановить свою платежеспособность.

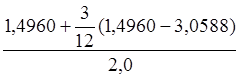

Структура баланса ООО «Техинжиниринг» может быть признана удовлетворительной (Ктл < 2 и Квос >0,1), следовательно, рассчитывается коэффициент утраты платежеспособности.

Коэффициент утраты платежеспособности:

- 2009 г.: Кут =  = 0,5526;

= 0,5526;

- 2010 г.: К ут =  = 0,8671;

= 0,8671;

- 2011 г.: Кут =  = 0,8854.

= 0,8854.

Проведенные расчеты показали, что на протяжении всего анализируемого периода (2009-2011 гг.) Кут меньше единицы (Кут < 1), следовательно, у ООО «Техинжиниринг» нет возможности сохранить свою платежеспособность в течение трех месяцев.

Для анализа финансового состояния по критериям банкротства (несостоятельности) разработано множество авторских моделей.

Расчет исходных показателей для пятифакторной модели Э.Альтмана осуществлен по формулам, представленным в первой главе и представлен в таблице 2.3.1.

Расчет значения показателя Z по пятифакторной модели Э.Альтмана для ООО «Техинжиниринг»:

2009 г.: Z = 1,2 · 0,6120 + 1,4 · 0,2616 +3,3 · 0,3656 + 0,6 · 1,8243 + 1,3908 = 4,7925;

2010 г.: Z = 1,2 · 0,6164 + 1,4 · 0,3249 +3,3 · 0,4397 + 0,6 · 1,3284 + 1,4519 = 4,8945;

2011 г.: Z = 1,2 · 0,6443 + 1,4 · 0,3409 +3,3 · 0,4394 + 0,6 · 1,3734 + 1,3307 = 4,8552.

Таблица 2.3.1

Расчет исходных показателей пятифакторной модели Э. Альтмана по данным ООО «Техинжиниринг» за 2009-2011 гг.

|

Показатель |

Един. измер. |

2009 г. |

2010 г. |

2011 г. |

|

Исходные данные: 1. Собственный капитал |

тыс. руб. |

89049 |

90542 |

104849 |

|

2. Заемные средства |

тыс. руб. |

48814 |

68159 |

76345 |

|

3. Оборотные активы |

тыс. руб. |

84379 |

97830 |

116735 |

|

4. Выручка от продажи продукции |

тыс. руб. |

191736 |

230418 |

241111 |

|

5. Сумма активов |

тыс. руб. |

137863 |

158701 |

181194 |

|

6. Прибыль до налогообложения |

тыс. руб. |

50406 |

69786 |

79608 |

|

7. Чистая прибыль |

тыс. руб. |

36066 |

51568 |

61762 |

|

Расчетные показатели: 8. Доля чистого оборотного капитала в активах (стр. 3 / стр. 5) |

отн.един. |

0,6120 |

0,6164 |

0,6443 |

|

9. Уровень рентабельности капитала (стр. 7 / стр. 5) |

отн.един. |

0,2616 |

0,3249 |

0,3409 |

|

10. Уровень доходности активов (стр. 6 / стр. 5) |

отн.един. |

0,3656 |

0,4397 |

0,4394 |

|

11. Отношение собственного капитала (рыночной стоимости акций) к заемным средствам (стр. 1 / стр. 2) |

отн.един. |

1,8243 |

1,3284 |

1,3734 |

|

12. Оборачиваемость активов (стр.4 / стр. 5) |

отн.един. |

1,3908 |

1,4519 |

1,3307 |

Это интересно:

Направления совершенствования администрирования НДС

Совершенствование администрирования НДС или реформирование порядка возмещения имеет большую актуальность и усиление контроля над правомерностью возмещения как по внешним, так и по внутренним операциям НДС в настоящее время остается одним из приоритетных направлений налоговых органов. В этой связи м ...

Анализ состава прибыли

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория, она характеризует финансовый результат предпринимательской деятельности и является показателем, который наиболее полно отражает эффективность произв ...

Совершенствование бюджетной политики

С 2006 г. в процессе реформирования местного самоуправления, осуществления изменений бюджетного законодательства на смену одноуровневой системы муниципального управления пришла двухуровневая система. Финансово-бюджетное положение Вологодского района в условиях двухуровневой системы самоуправления о ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика