Дисконтированная стоимость

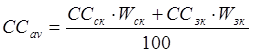

В [2] в качестве ставки дисконтирования рекомендуется использовать средневзвешенную стоимость капитала с учетом его структуры. Например, выбор средневзвешенной нормы дисконта ССav для собственного и заемного капитала может определяться по формуле:

где ССск - стоимость собственных средств;

Wск - вес собственных средств в общем объеме затрат;

ССзк - стоимость заемных средств;

Wзк - доля заемных средств в общем объеме затрат.

Также законодательством устанавливается, что стоимость собственных средств должна принимается не ниже средней стоимости финансовых ресурсов на рынке капитала, для Республики Беларусь часто в качестве уровня данной стоимости применяется ставка рефинансирования. В тоже время при проведении расчетов в СКВ допускается принятие ставки дисконтирования на уровне фактической банковской ставки процента по долгосрочным валютным кредитам. При необходимости может учитываться надбавка за риск, которая добавляется к ставке дисконтирования безрисковых вложений [2], [6].

На практике данные рекомендации и правила довольно часто не применяются. Это особенно характерно для проектов, финансируемых за счет собственных средств. Данная ситуация, по моему мнению, среди прочего обусловлена тем, что в рамках крупных организаций (особенно государственной формы собственности) не развит проектный подход к развитию тех или иных направлений деятельности. А обоснование долгосрочных инвестиций за счет собственных средств в то или иное направление довольно часто сопровождается так называемыми формальными технико-экономическими обоснованиями, создаваемыми, в большинстве случаев, не профессиональными финансовыми менеджерами, а скорее самими же инициаторами проекта, не обладающими знаниями в области финансового менеджмента, а также не заинтересованными в снижении показателей эффективности своего проекта. Все сказанное в итоге неизбежно влечет неадекватность и непрозрачность расчетов и фактические неудовлетворительные показатели эффективности проекта.

Следует также отметить отсутствие в [2] и иных других нормативных актах детальных разъяснений и комментариев относительно проведения расчетов дисконтированной стоимости с учетом инфляции и степени риска.

Это интересно:

Способы обеспечения

Кодекса в п. 1 ст. 72 закрепляет исчерпывающий перечень способов обеспечения обязанности по уплате налогов и сборов, в который входят: залог имущества; поручительство; пеня; приостановление операций по счетам в банке; наложение ареста на имущество налогоплательщика. Залог имущества может быть приме ...

Детализированный анализ финансового состояния

Его цель - более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. ...

Нормативное регулирование международных расчетов

Порядок проведения расчетов за импортируемые и экспортируемые товары регламентируются законодательством соответствующей страны, а также подчиняется международным правилам документарного оформления и оплаты платежных документов. К основным нормативным документам, регулирующим международные расчеты м ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика