Совершенствование бюджетной политики

Следующей по значимости расходной статьей в бюджетах поселений является «культура, кинематография и средства массовой информации». На финансирование культурных мероприятий, домов (дворцов) культуры, других учреждений культуры, обеспечение деятельности подведомственных учреждений выделено в среднем 39% бюджетных средств.

Меньшая доля бюджетных расходов − в среднем 11% − направлена в сферу жилищно-коммунального хозяйства и лишь 3,1% на обеспечение денежными средствами мероприятий в области спорта и физической культуры.

Таким образом, в целом система обеспечения бюджетными ресурсами органов местного самоуправления в соответствии с Федеральным законом № 126-ФЗ от 25.09.1997 г. «О финансовых основах местного самоуправления в Российской Федерации» способствует формированию финансовой базы для решения вопросов местного значения. К настоящему времени состояние финансовых основ местного самоуправления в РФ в большей мере соответствует положениям «Европейской хартии местного самоуправления», принятой Советом Европы 15 октября 1985 года.

В числе сильных сторон местного самоуправления в районе является активная позиция муниципальных властей района в процессе формирования и исполнения бюджета муниципального образования.

Вместе с тем необходимо выделить ряд проблемных вопросов:

1) высокая доля расходов в бюджетах сельских поселений, направленных на функционирование органов муниципальной власти;

2) недостаточное количество бюджетных ресурсов в условиях наличия широкого круга социально-экономических проблем в районе;

3) высокая степень дифференциации поселений района по уровню бюджетной обеспеченности.

На основе анализа бюджета Вологодского района и бюджетов сельских поселений в его составе можно сделать следующие выводы:

− на сегодня преобразования бюджетной системы и межбюджетных отношений не позволяют говорить о наличии действенного стимулирования органов местного самоуправления в активизации процесса эффективного использования ограниченных финансово-бюджетных ресурсов;

− существующие методики распределения средств из фонда финансовой поддержки поселений и фонда сбалансированности местных бюджетов не обеспечивают выравнивания бюджетной обеспеченности поселений;

− требуется оптимизация расходов местных бюджетов, направленных на функционирование органов муниципальной власти.

Решение этих проблем – сложнейшая задача, требующая системного подхода к определению направлений совершенствования деятельности в сфере управления бюджетными ресурсами как на районном уровне, так и на уровне сельских поселений.

На наш взгляд, в качестве приоритетных направлений в повышении эффективности управления муниципальным бюджетом могут быть выделены следующие (табл. 13) (Приложение № 10)

Одним из основных направлений совершенствования управления бюджетно-финансовыми ресурсами Вологодского района является бюджетирование, ориентированное на результат (БОР).Данное направление является одним из путей реструктуризации бюджетного процесса в Российской Федерации, которая основывается на таких принципах, как:

− эффективность и экономность расходования бюджетных средств;

− необходимость достижения при составлении и исполнении бюджетов заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Бюджетирование предполагает проведение комплекса действий по подготовке проекта и исполнению бюджета, подведению итогов исполнения бюджета и контролю за расходованием бюджетных средств. В отличие от традиционного затратного подхода к финансированию, при котором контроль сводится к сопоставлению фактических расходов с утвержденными в бюджете, при бюджетировании, ориентированном на результат, осуществляется контроль и оценка достижения запланированных показателей.

В процессе бюджетирования определяются следующие факторы:

· стратегические цели – ожидаемые социально-экономические результаты;

· тактические задачи − ожидаемые конечные результаты деятельности муниципальных служб при решении конкретной проблемы, направленной на достижение стратегических целей развития муниципального образования;

· финансовые ресурсы, необходимые для достижения поставленных целей и решения конкретных задач.

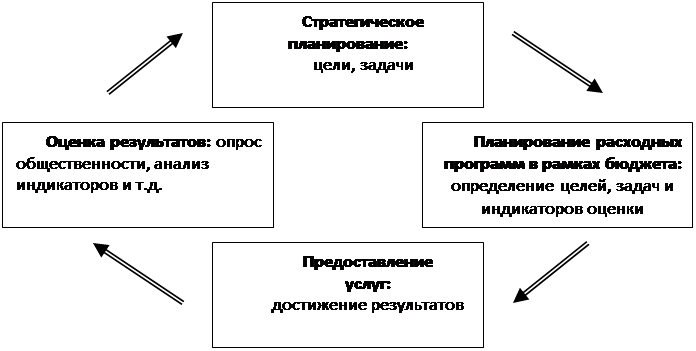

В целом схема осуществления БОР может быть представлена в следующей форме (рис. 3):

Рис. 3. Схема осуществления БОР

С учетом данной схемы основными этапами перехода к БОР являются:

1) разработка и утверждение стратегического плана развития района с учетом целей и задач развития сельских поселений;

Это интересно:

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика