Анализ налогообложения предприятий бюджетной сферы

Земельный налог. Рассчитаем земельный налог за 2008г.

Для того чтобы рассчитать земельный налог мы должны кадастровую стоимость земельного участка за вычетом льгот (если имеются) умножить на налоговую ставку.

Согласно справке о кадастровой стоимости земельного участка по адресу: г. Новосибирск, ул. Шукшина,20 равна 3413079руб. Налоговая ставка в Новосибирской области для прочих земель равна – 1,45%. Центр «Чайка» налоговой льготы по земельному налогу не имеет.

Рассчитываем сумму налога, подлежащую уплате в бюджет – 3413079руб. * 1,45% = 49490руб.

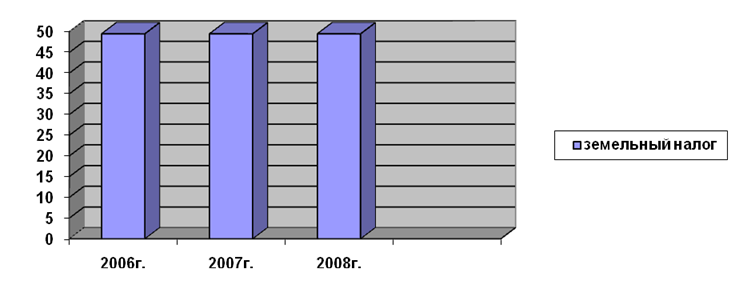

Рассмотрим динамику исчисленного земельного налога за 2006-2008г., которая представлена на рисунке 3.4.

Рисунок - 3.4 Диаграмма исчисленного земельного налога в 2006-2008г.

Рисунок - 3.4 Диаграмма исчисленного земельного налога в 2006-2008г.

Как мы видим, с годами сумма налога не меняется, т.к. не изменяется ни кадастровая стоимость участка, ни ставка налога.

Это интересно:

Методы составления прогнозного бюджета продаж

Составление бюджета всегда должно начинаться составления бюджета продаж. Из бюджета продаж берется информация о планируемых объемах реализации и о ценах, по которым будет продан запланированный объем продукции. После определения бюджета продаж необходимо создать бюджет материальных запасов. При сос ...

Кейнсианская теория денег

Эта теория о сущности денег и их воздействии на производство, была предложена английским экономистом Дж.М. Кейнсом (1883-1946) в конце 1920-х-начале 1930-х гг. Количественная теория денег, оперирующая на долгосрочных временных интервалах, оказалась неспособной разрешить проблемы, вызванные кризисом ...

Обзор денежного рынка Российской Федерации

Анализ денежного рынка Российской Федерации по состоянию на 1.10.2006 года. Рассмотрение и обоснование обзора денежного рынка по состоянию на 1 октября 2006 года. Таблица 2.1. Денежный обзор, млн. рублей Итак, анализируя таблицу 2.1. можно сказать, что чистые иностранные активы органов денежно-кред ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика