Обзор денежного рынка Российской Федерации

Анализ денежного рынка Российской Федерации по состоянию на 1.10.2006 года.

Рассмотрение и обоснование обзора денежного рынка по состоянию на 1 октября 2006 года.

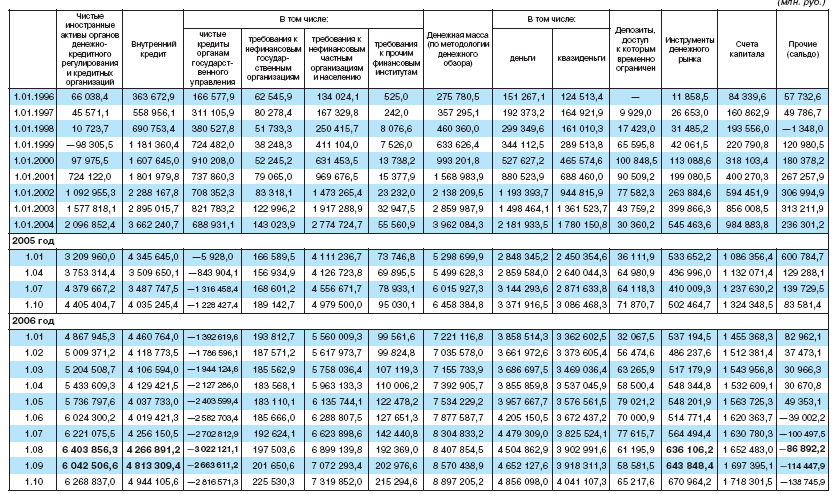

Таблица 2.1. Денежный обзор, млн. рублей

Итак, анализируя таблицу 2.1. можно сказать, что чистые иностранные активы органов денежно-кредитного регулирования и кредитных организаций в октябре 2005 года составили 4406404,7 млн. рублей, а в октябре 2006 года произошло увеличение – 6268837,0 млн. рублей.

Чистые иностранные активы органов денежно-кредитного регулирования и кредитных организаций — сальдо активных и пассивных операций органов денежно-кредитного регулирования и кредитных организаций с нерезидентами в иностранной валюте, в валюте Российской Федерации и драгоценных металлах.

Далее, анализируя таблицу 2.1. можно сказать, что внутренний кредит в октябре 2005 года составил 4035245,4 млн. рублей, а в октябре 2006 года он составил 4944106,6, т. е. произошло увеличение.

Внутренний кредит — вся совокупность требований банковской системы к государственным нефинансовым организациям, частному сектору, включая население, финансовым (кроме кредитных) организациям и чистого кредита органам государственного управления в валюте Российской Федерации, в иностранной валюте и драгоценных металлах [10].

Исследуя таблицу 2.1. можно сказать, что чистые кредиты органам государственного управления в октябре 2005 года составили отрицательное число -1229427,4 млн. рублей, а в октябре 2006 года также отрицательное число, но уже произошло увеличение -2816571,3 млн. рублей.

Чистые кредиты органам государственного управления — требования со стороны банковской системы к Минфину России, финансовым органам субъектов Российской Федерации и органам местного самоуправления, государственным внебюджетным фондам и внебюджетным фондам субъектов Российской Федерации и органов местного самоуправления за вычетом депозитов и других вложений указанных организаций в банковскую систему Российской Федерации [9].

Анализ статьи «Денежная масса» в таблице 2.1., можно сказать, что в октябре 2005 года денежная масса составила 6458384,8 млн. рублей, а в октябре 2006 года 8897205,2 млн. рублей.

Денежная масса (по методологии денежного обзора) — совокупность агрегатов «Деньги» и «Квазиденьги».

Рассмотрение статьи «Деньги» из таблицы 2.1., можно сказать, что октябре 2005 года деньги составили 3371916,5 млн. рублей, а в октябре 2006 года они составили 4856098,0 млн. рублей, т. е. произошло увеличение.

Деньги — все денежные средства в экономике страны, которые могут быть немедленно использованы как средство платежа. Данный агрегат формируется как совокупность агрегатов «Деньги вне банков» и «Депозиты до востребования» в банковской системе.

Исследование статьи «Квазиденьги» из таблицы 2.1., можно сказать, что в октябре 2005 года квазиденьги составили 3086468,3 млн. рублей, а в октябре 2006 года они составили 4041107,3 млн. рублей, т. е. произошло увеличение.

Квазиденьги — депозиты банковской системы, которые непосредственно не используются как средство платежа и менее ликвидные, чем «Деньги». Данный показатель рассчитывается как сумма агрегатов «срочные и сберегательные депозиты и депозиты в иностранной валюте» по органам денежно-кредитного регулирования и кредитным организациям [10].

Это интересно:

Принципы налогообложения и классификация налогов

В рамках системы налоговых отношений необходимо остановиться на субъекте и объекте налогообложения. Субъектом налога является физическое или юридическое лицо, на которое законодательством возложено обязательство платить налога. Но в ряде случаев использование механизма ценообразования позволяет час ...

Перспективы инвестиционных возможностей

Российские предприятия всех отраслей промышленности сталкиваются с возрастающей конкуренцией. Поэтому огромное значение для каждого из них приобретает проблема формирования долгосрочных конкурентных преимуществ на целевых сегментах рынка. Основы этого закладываются путем разработки и реализации инв ...

Энергетические ресурсы России

В третьем квартале 2010 года энергетические ресурсы составили 182,6 млн.тонн условного топлива, что ниже уровня 2009г. на 2,1 млн.тонн, или на 1,2%. В составе ресурсов 59,2% приходилось на нефть, 27,4% - на газ природный и попутный и 13,4% - на уголь. Топливно-энергетические ресурсы в третьем кварт ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика