Анализ налогообложения предприятий бюджетной сферы

Рассчитаем сумы платежей по страховым взносам на страховую и накопительную часть трудовой пенсии за 2008г. Для лиц 1966года рождения и старше исчисляются только страховые взносы на страховую часть трудовой пенсии в размере – 14%, а для лиц 1967 года рождения и моложе на страховую часть - 8%, на накопительную часть – 6%.

Страховая часть:

– база для начисления страховых взносов для лиц 1966 года рождения и старше составила 753450руб.; ставка - 14%; сумма страховых взносов - 105483руб.(753450 * 14%);

– база для начисления страховых взносов для лиц 1967 года рождения и моложе составила 738112руб.; ставка - 8%; сумма страховых взносов - 59049руб. (738112 * 8%).

Накопительная часть:

– база для начисления страховых взносов для лиц 1967 года рождения и моложе составила 738112руб.; ставка - 6%; сумма страховых взносов - 44287руб. (738112 * 6%).

Налог на имущество. Рассчитаем налог на имущество организаций за 2008год.

Для того чтобы рассчитать налог первым делом нужно определить налоговую базу - среднегодовую стоимость имущества. Она рассчитывается исходя из остаточной стоимости основных средств по данным бухгалтерского учета.

Сначала нужно сложить остаточную стоимость имущества на 1-е число каждого месяца года и на 1-е число месяца, следующего за этим периодом. Затем полученную сумму нужно разделить на количество месяцев в году, увеличенное на единицу, то есть на 13.

МОУДОД ЦК и ВПВ «Чайка» рассчитывает и платит в бюджет налог на имущество по итогам отчетных периодов. Остаточная стоимость основных средств, числящихся на балансе учреждения, составляет:

|

- на 01.01.08г. – 94978руб. - на 01.03.08г. – 91573руб. - на 01.05.08г. – 94978руб. - на 01.07.08г. – 85279руб. - на 01.09.08г. – 91974руб. - на 01.11.08г. – 87752руб. - на 31.12.08г. – 142495руб. |

- на 01.02.08г. – 93275руб. - на 01.04.08г. – 89871руб. - на 01.06.08г. – 86467руб. - на 01.08.08г. – 93676руб. - на 01.10.08г. – 90272руб. - на 01.12.08г. – 134279руб. |

Права на льготы по налогу на имущество учреждение не имеет. Рассчитаем среднегодовую стоимость основных средств за 2008 год:

(94978 руб. + 93275 руб. + 91573 руб. + 89871 руб. + 88169 руб. + 86467 руб. + 85279 руб. + 93676 руб. + 91974 руб. + 90272 руб. + 87752 руб. + 134279 руб. + 142495 руб.) : 13 = 97697 руб.

В Новосибирской области установлена максимальная ставка налога на имущество – 2,2%. Таким образом, сумма налога за 2008 год составит:

97697 руб. x 2,2% = 2149 руб.

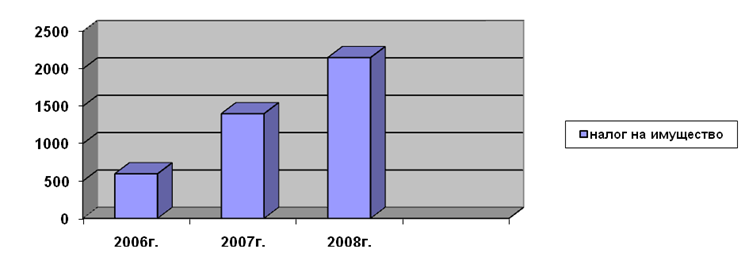

Рассмотрим динамику исчисленного налога на имущество организаций за 2006-2008г., которая представлена на рисунке 3.3.

Рисунок 3.3 - Диаграмма исчисленного налога на имущество организаций в 2006-2008г.

Как мы видим с каждым годом сумма налога возрастает, это связано с тем, что приобретается больше нового имущества (основные средства - машины и оборудование, производственный и хозяйственный инвентарь), чем списывается старого.

Это интересно:

Пути повышения доходности

капитала

Очень важным для предприятия является использование капитала, поддержание его в размере, оптимизирующем управление текущей деятельностью. Анализ эффективности использования капитала является важнейшим инструментом деятельности предприятия. Насколько глубоко и детально в предприятии проводится такой ...

Формирование операционного цикла оборотных активов

Управление оборотными активами предприятия связано с конкретными особенностями формирования его операционного цикла. Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе, которого происходит смена отдельных их видов. Постоянный процесс этого оборота п ...

Сущность и значение налоговой политики для предприятия

Поведение хозяйствующего субъекта определяет главная цель предпринимательской деятельности — увеличение совокупного дохода. Наряду с развитием производства, совершенствованием организации и управления, внедрением новейших технологий и оборудования предприятия стремятся увеличить доход за счет облег ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика