Анализ налогообложения предприятий бюджетной сферы

У педагога-организатора С.В. Крауш двое детей 17 и 12лет. Один ребенок инвалид. Ее должностной оклад составляет – 11473,75руб. К заявлению о предоставлении стандартных вычетов работник приложила копию свидетельства о рождении детей и справку об инвалидности ребенка.

Доход сотрудника за январь 2009года и облагаемый по ставке 13%, составил 11473,75руб. (в том числе методическая литература – 100руб.). Методическая литература не облагается налогом. Получается, что налоговая база равна 11373,75руб. Эта сумма не превышает максимального предела в 40 000руб., установленного для предоставления стандартного вычета и в 280 000руб., установленного для предоставления стандартного вычета на детей. Стандартный налоговый вычет на ребенка-инвалида предоставляется в двойном размере. Значит в январе 2009 года работнику полагались все вычеты. Из заработной платы С.В. Крауш за январь 2009 года организация удержала НДФЛ в размере 1037руб. [(11373,75руб.-400руб.-1000руб-2000руб)*13%]. Ограничение вычета в размере 400руб. наступит в апреле 2009 года.

Единый социальный налог. Центр «Чайка» применяет общий режим налогообложения. Рассмотрим налоговый период - 2008 год, налоговая база – начисленная заработная плата за этот период составила 1491562руб. Рассчитаем:

1) ЕСН в части Фонда социального страхования Российской Федерации – 1491562руб * 2,9% = 43255,30руб.

Расходы, произведенные на цели государственного социального страхования за счет средств ФСС за налоговый период составили 47791,06руб. ( из них пособие при рождении ребенка – 10416руб. и пособие по уходу за ребенком до 1,5 лет – 37375,06руб.). Возмещено исполнительным органом ФСС за налоговый период – 6232,00руб. Итого подлежит начислению в ФСС за налоговый период – 1696,24руб. (43255,30 + 622,00 – 47791,06 = 1696,24руб.).

1) ЕСН в части Федерального фонда обязательного медицинского страхования – 1491562руб. * 1,1% = 16407,18руб.

2) ЕСН в части Территориального фонда обязательного медицинского страхования – 1491562руб * 2% = 29831,24руб.

3) ЕСН в части федерального бюджета – 1491562руб. * 6% = 89493,72руб.

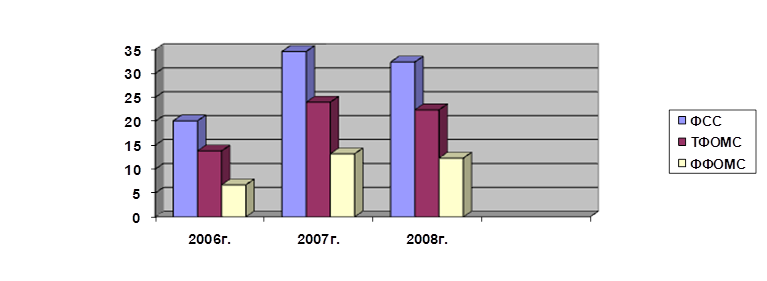

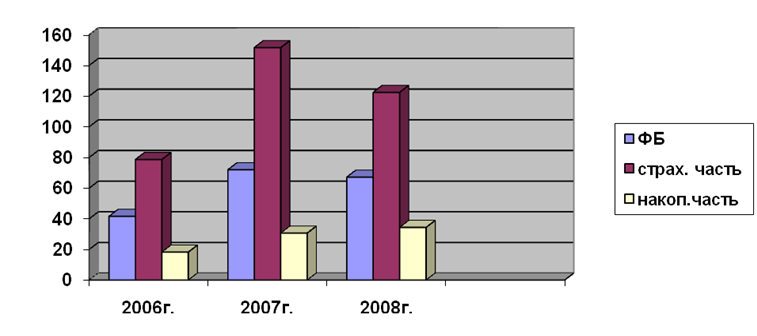

Рассмотрим динамику исчисленного единого социального налога за 2006-2008г., которая представлена на рисунках 3.1 и 3.2.

Рисунок 3.1 - Диаграмма исчисленных налогов в Фонд социального страхования, фонды обязательного медицинского страхования в 2006-2008г.

Рисунок 3.2 - Диаграмма исчисленных налогов в Пенсионный фонд РФ

в 2006-2008г.

Сумма налогов зависит от налогооблагаемой базы в 2006г. она составила – 691341руб., в 2007г. – 1197869руб., в 2008г. – 1118783руб. В налогооблагаемую базу не вошли такие выплаты, как компенсации за неиспользованный отпуск при увольнении, пособие по беременности иродам, пособие при рождении ребенка, пособия по уходу за ребенком до 1,5лет, методическая литература, пособие по временной нетрудоспособности, материальная помощь, не превышающая 3000руб. на одно физическое лицо.

Это интересно:

Детализированный анализ финансового состояния

Его цель - более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. ...

Акцизы . Водный налог

Налоговое законодательство в Российской Федерации построено на принципе единства финансовой политики государства, проявляющегося в установлении единых налогов на всей территории РФ. Налоговый кодекс РФ устанавливает три уровня налогов: федеральный; субъектов РФ; местный.[1]Федеральный налог – это т ...

Государственная теория денег

Государственная теория денег представляет собой разновидность номиналистической теории денег и рассматривает деньги как результат деятельности государственной власти. Согласно этой теории, государство не только создаёт деньги, но и предписывает им платёжную силу. Трактуя чисто юридическую природу д ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика