Валютный курс гривны: некоторые эффекты и ограничения

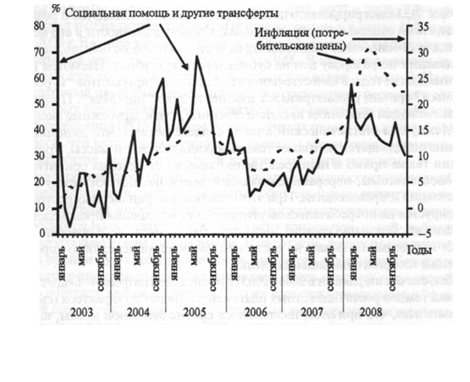

Рис. 4. Украина: темпы прироста потребительских цен, социальной помощи и других полученных населением трансфертов в 2003-2008 гг.

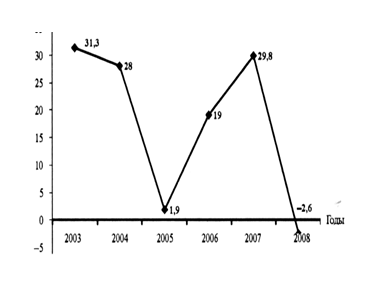

Рис. 5. Украина: годовые темпы прироста инвестиций в основной капитал в 2003-2008 гг.

К сожалению, такие взгляды не имели поддержки ни в правительстве, ни в парламенте. Втягивая страну в перманентные общенациональные выборы, украинские политики соревновались за благосклонность избирателей в откровенно вульгарной манере - путем тотального повышения социальных платежей безотносительно к состоянию государственного бюджета и финансовым возможностям страны. При этом в марафонском забеге за рейтингами популярности отечественный политический бомонд открыто игнорирует ближайшее будущее своих избирателей, не уделяя практически никакого внимания ни инвестициям в производство, ни совершенствованию его структуры.

Хотя причины подобных инфляционных скачков лежали преимущественно за рамками прямой ответственности НБУ, все же он был вынужден использовать свой потенциал для снижения инфляционного давления, как того требует Конституция Украины, связывающая основную функцию центрального банка с обеспечением стабильности национальной денежной единицы (ст. 99). Поскольку же в начале 2008 г. темпы инфляционного обесценения гривны превысили 30% на потребительском рынке и 45% в промышленности, то она была ревальвирована относительно доллара.

Укрепление курса гривны на 4% положило начало переходу к более гибкой его динамике. Вместе с тем такой шаг спровоцировал активные дискуссии, не свидетельствовавшие о его бесспорности. Однако при этом практически отсутствовал критический анализ причин, вынудивших НБУ пойти на ревальвацию, и тем более — не наблюдались даже малейшие свидетельства изменений в экономической политике правительства.

Такой некритический подход вольно или невольно находил поддержку со стороны приверженцев режима ИТ, призывавших НБУ "отпустить в свободное плавание" валютный курс гривны, поскольку управление им "не совместимо с ценовой стабильностью". Ее достижение было объявлено единственной значимой целью, на которую должен ориентироваться центральный банк. При этом широко тиражируемым оказался "аргумент", согласно которому "нельзя усидеть одновременно на двух стульях". К нему активно прибегали как представители МФО, так и многочисленные украинские эксперты.

Вместе с тем происходило откровенное манипулирование понятием "ценовая стабильность", которую сторонники ИТ отнюдь не отождествляют со стабильностью цен или нулевой инфляцией, как того можно было бы ожидать. На практике "ценовая стабильность" интерпретируется ими как "устойчиво низкая инфляция ", среднегодовые показатели которой лежат в диапазоне 0—2(3)% . Между тем ни экономическая теория, ни хозяйственная практика не содержат строгих доказательств того, что такой уровень инфляции позволяет устойчиво поддерживать максимальные темпы экономического роста во всех странах.

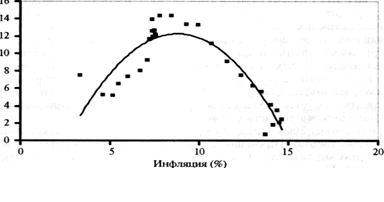

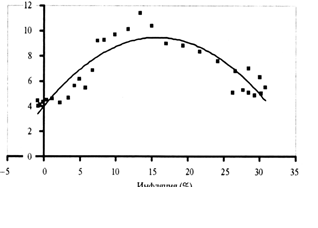

Целый ряд исследований свидетельствуют, что в экономиках с формирующимися рынками оптимальные уровни инфляции могут существенно превышать показатели, отождествляемые сторонниками ИТ с "ценовой стабильностью". В этом контексте симптоматичны результаты сглаживания 12-месячных показателей инфляции и роста ВВП в Украине. В частности, они позволяют предположить, что оптимальные уровни инфляции в национальной экономике могут находиться в пределах 10%.

Так, в периоды 2000-2002, 2003-2005 и 2006-2007 гг. максимальные темпы роста отечественного производства колебались в диапазоне 9-15 % и наблюдались не при минимальной инфляции, а при ее уровнях, близких к 10% (см. рис. 6—8). При этом снижение ценовой динамики сопровождалось соответствующим замедлением экономического роста. В таких условиях тезис ИТ о невозможности одновременного достижения ценовых и курсовых ориентиров представляется некорректным. Тем более, что на указанных временных интервалах курсовые колебания валютного курса гривны были весьма незначительны, а общая ее девальвация относительно доллара не превысила 7-8%.

Подобные выводы не свидетельствуют об оптимальности фиксированных валютных курсов, а лишь указывают, что поддержание таких курсов может сочетаться с оптимальными уровнями инфляции, при которых наблюдаются максимальные темпы экономического роста.

|

Это интересно:

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика