Валютный курс гривны: некоторые эффекты и ограничения

Рис. 6. Украина: уровни инфляции и прироста ВВП в 2000-2002 гг.

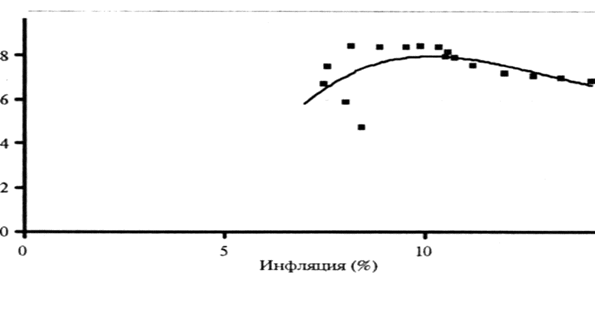

Рис. 7. Украина: уровни инфляции и прироста ВВП в 2003—2005 гг.

В свою очередь, такой вывод принципиален для стран с недостаточно развитыми финансовыми рынками. Их переход к гибким валютным курсам сопряжен с повышенными рисками, обусловленными отсутствием эффективных рынков ценных бумаг. Эти рынки являются неотъемлемой частью индустриальных экономик. При этом они активно используются центральными банками - как для регулирования процентных ставок, так и для целей денежной эмиссии. В последнем случае ценные бумаги используются в качестве высоколиквидных залоговых инструментов.

|

Страны со слабыми финансовыми рынками лишены таких возможностей. В силу этого, во избежание необеспеченной денежной эмиссии, они вынуждены привязывать ее объемы к чистому притоку свободно конвертируемой валюты. Обозначенная зависимость позволяет центральным банкам избегать эмиссии "под честное слово" банков-заемщиков. Такая практика была широко распространена в Украине в начале прошлого десятилетия. Сегодня ее печальные последствия хорошо известны — мировой рекорд отечественной гиперинфляции среди невоюющих государств (1993 г.).

Сопоставление объемов операций, совершаемых на межбанковском валютном рынке Украины и в публичном секторе ее фондового рынка, свидетельствует, что первые устойчиво превышают вторые в 20-25 раз. И хотя подобные сравнения в некоторой степени условны, все же разрыв между указанными величинами настолько разителен, что не оставляет ни малейших сомнений в относительной неразвитости отечественного рынка ценных бумаг. В силу этого сегодня он просто не может полноценно выполнять не только целый ряд важнейших функций, возложенных на валютный рынок, но и те функции, которые относятся к его собственной компетенции.

Сказанное объясняет низкую чувствительность национальной экономики к динамике процентных ставок. Отсутствие емкого рынка ценных бумаг тоже резко ограничивает эмиссионные возможности НБУ, который вынужден эмитировать гривну в обмен на твердую валюту, а не под залог ценных бумаг, как происходит в индустриальных экономиках. Такая особенность не является украинским феноменом, а присуща всем странам с низкой степенью защиты прав собственности. Поэтому можно предположить, что повышенный уровень долларизации таких стран обусловлен не техническими причинами или "страхом курсового плавания", а глубинными рыночными дефектами, на устранение которых могут потребоваться годы и десятилетия.

К сожалению, подобная специфика рыночно незрелых экономик учитывается далеко не всегда. Как следствие, многие практические рецепты для них механически копируют опыт более развитых экономик. Не удивительно, что подобные рекомендации нередко оказываются невостребованными или не дают ожидаемых эффектов.

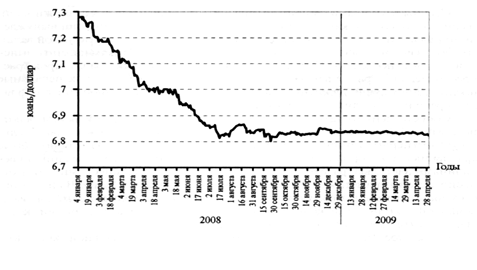

В силу этого сохраняется необходимость в более объективном отражении места и роли валютного курса в экономической динамике вообще и в ценовой в частности. В таком контексте безусловный интерес представляет "новая типология" ИТ, предложенная руководителем сектора валютных отношений МВФ К. Хабермейером (2007 г.). Она допускает планомерное снижение инфляции не только при гибком обменном курсе (предполагаемом классической моделью ИТ), но и при других валютных режимах (включая как "управляемое плавание", так и фиксацию курса на целевых уровнях). По нашему мнению, подобный подход намного реалистичнее господствующих представлений о возможности целенаправленного снижения инфляции исключительно при гибких валютных курсах. Против изложенного взгляда свидетельствует и новейшая валютно-курсовая политика Китая. Его центральный банк моментально отказался от вынужденного укрепления юаня, как только в середине 2008 г. произошло углубление мирового кризиса, и страна оказалась избавленной от неусыпной "торговой опеки" США, вошедших в финальную фазу президентской избирательной кампании. Как следствие, вот уже почти два года валютный курс юаня меняется в зоне довольно устойчивого соотношения 6,8 юаня за 1 доллар, при затухающей амплитуде колебаний (см. рис. 9).

|

Рис. 9. Динамика курса юаня относительно доллара в 2008-2009 гг.

Это интересно:

Нормативная база, определяющая порядок расчета налогов и сбора

Правовое регулирование российской налоговой системы регламентировано законодательством Российской Федерации, включающим в себя Налоговый кодекс РФ и принятые в соответствии с ним федеральные законы о налогах и сборах; законы и иные нормативные акты о налогах и сборах субъектов Российской Федерации; ...

Управление формированием прибыли

Прибыль представляет собой конечный финансовый результат хозяйственной деятельности предприятия. В реальной действительности прибыль конечная цель и движущий мотив товарного производства и рыночной экономики. Это главный стимул и основной показатель эффективности любого предприятия и фирмы. С учето ...

Контроль исполнения

бюджета

Сегодня эффективное управление основано на системе планирования деятельности компании и контроле исполнения разработанных бюджетов. Главный инструмент контроля – выявление отклонений фактически достигнутых показателей от запланированных. Менеджменту нужно принимать оперативные решения и воздействов ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика