Валютный курс гривны: некоторые эффекты и ограничения

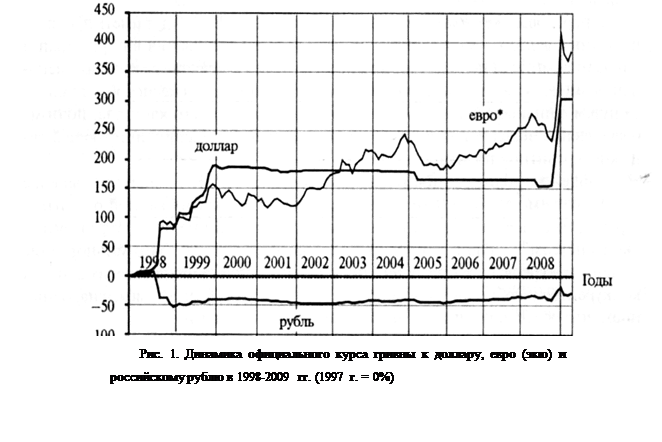

В ходе валютно-финансового кризиса 1998-1999 гг. украинская валюта обесценилась относительно доллара в 2,75 раза (из расчета декабрь 1997 г. к декабрю 1999 г.). Такое падение спровоцировало всплеск инфляции, темп которой на потребительском рынке повысился с 10,1% в 1997 г. до 20% в 1998 г. и 19,2% в 1999 г. Учитывая это, а также чрезвычайно сложный выход Украины из предшествующей гиперинфляционной спирали и экономического спада, растянувшегося на все 90-е годы, монетарная политика НБУ и в новом десятилетии ориентировалась на снижение динамики цен. При этом естественно принималась во внимание ее прямая зависимость от курсовых колебаний гривны — как в части их значительной корреляции, так и в связи с устойчиво высоким уровнем торговой открытости национальной экономики.

Поскольку курс гривны оставался привязанным к доллару и незначительно укрепился относительно него в 2000-2007 гг., то изменения в официальных курсах гривны ко всем другим мировым валютам отражали, главным образом, котировки американского доллара на международных рынках. Так, если в течение указанного периода гривна ревальвировала относительно доллара на 3,2 %, то темп ее девальвации к евро составил 49,1% (см рис. 1).

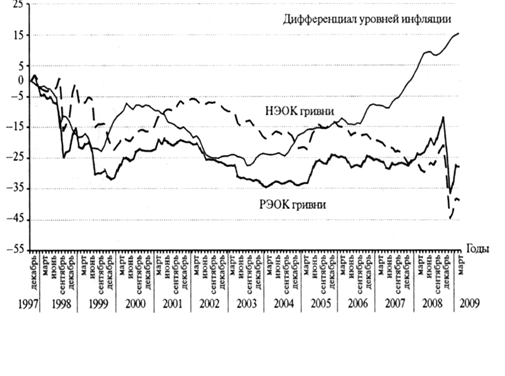

Указанные курсовые тренды обусловили общее снижение в 2001-2009 гг. НЭОК гривны, который отражает изменение ее покупательной способности относительно валют стран - основных торговых партнеров Украины. Тенденция к его снижению свидетельствовала о систематической курсовой поддержке отечественных производителей как на внешнем, так и на внутреннем рынках. В этом контексте снижение НЭОК гривны с декабря 1997 г. по декабрь 2008 г. на 44,6% означало не что иное, как получение украинскими предприятиями почти полуторакратных курсовых преимуществ.

Вместе с тем такие положительные эффекты постепенно нивелировались растущей инфляцией. Так, если в 1998-2003 гг. ее уровень внутри страны был устойчиво ниже усредненных показателей по странам — основным торговым партнерам Украины, то с 2004 г. это преимущество ежегодно сокращалось. К концу 2007 г. оно полностью исчезло, а с 2008 г. инфляция в Украине начала превышать ее средневзвешенный уровень в странах — ее торговых партнерах (см. рис. 2).

На рисунке 2 обозначенные изменения отражает вогнутая форма кривой дифференциала уровней инфляции: ее повышательный отрезок после 2002 г. был преимущественно обусловлен постепенным сближением динамики цен в Украине и в России. Поскольку Россия остается основным торговым партнером Украины, то именно их парные уровни инфляции в наибольшей степени влияют на формирование общей величины дифференциала уровней инфляции, учитываемого при расчете РЭОК гривны.

Ускорение инфляции в Украине привело к тому, что с конца 2007 г. РЭОК гривны стал устойчиво расти, сигнализируя об утрате отечественными товаропроизводителями своих ценовых преимуществ. Хотя соответствующие изменения происходили на фоне постепенной девальвации гривны, все же рост дифференциала уровней инфляции начал устойчиво превышать сопутствующие курсовые эффекты.

Подобные изменения наименее желательны в открытой экономике, теряющей свои конкурентные позиции из-за реального укрепления национальной валюты.

Рис. 2. Украина: темп прироста РЭОК и НЭОК гривны в 1998-2009 гг. (к декабрю 1997 г.)

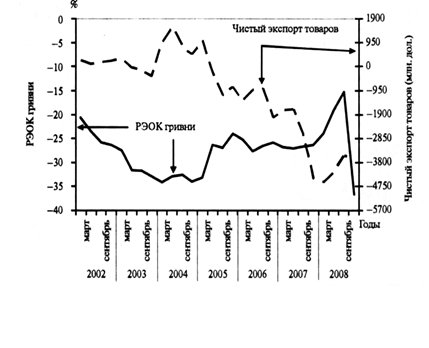

Украина в этом отношении не является исключением. Статистические сопоставления свидетельствуют о наличии в ее экономике классической обратно пропорциональной взаимосвязи между динамикой РЭОК гривны и чистого экспорта товаров: рисунок 3 наглядно демонстрирует положительное влияние реального обесценения гривны на чистый товарный экспорт. Такая взаимосвязь и общая понижательная динамика НЭОК гривны указывают, что курсовая привязка гривны к доллару способствовала поддержанию ценовых преимуществ отечественной продукции перед ее зарубежными аналогами на внутреннем и внешнем рынках сбыта.

Рис. 3. Украина: динамика РЭОК гривны и чистого экспорта товаров в 2002-2008 гг. (1997 г. = 0%)

В этом контексте уместно заметить, что реализация многочисленных предложений относительно перехода к гибкому валютному курсу или его привязки к корзине валют привела бы к частичному или полному нивелированию указанных эффектов. Такой результат явился бы естественным следствием курсовой переориентации гривны на усиливающуюся валюту, что неминуемо сопровождалось бы номинальным укреплением гривны и соответствующим ухудшением торгового баланса.

Между тем для обеспечения опережающей динамики отечественного экспорта не хватало даже снижения НЭОК гривны, не говоря уже о его усилении. С середины 2005 г. внешняя торговля товарами в Украине стала дефицитной. При этом к началу 2008 г. квартальные значения ее отрицательного сальдо достигли 3-4 млрд. дол. Столь существенные дефициты были обусловлены активизацией импорта, финансируемого зарубежными заимствованиями украинских банков и предприятий.

Это интересно:

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика