Анализ результатов урегулирования споров на стадии рассмотрения материалов проверки

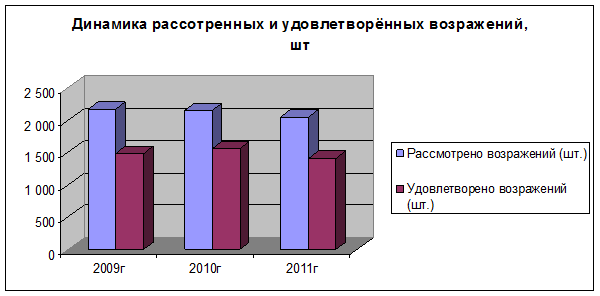

Согласно данным таблицы, за 2010 год налогоплательщиками оспорено 2 154 акта налоговых органов из 63 743 актов налоговых органов, составленных по результативным налоговым проверкам, или 3,8 % от числа составленных актов по результативным налоговым проверкам (за 2009 год 2 175 актов налоговых органов из 77 500 актов налоговых органов, составленных по результативным налоговым проверкам, или 2,8 % от числа составленных актов по результативным налоговым проверкам).

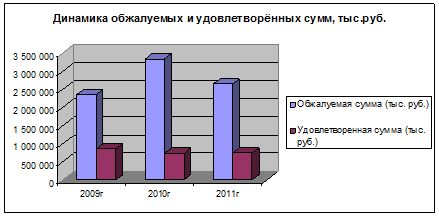

Сумма оспариваемых требований по указанным актам налоговых проверок составила 3 349 834 тыс. руб., за аналогичный период 2009 года сумма оспариваемых требований по актам налоговых проверок составила 2 367 041 тыс. руб.

Сумма удовлетворенных требований (полностью, частично) по результатам рассмотрения материалов налоговой проверки составила 736 597 тыс. руб., или 22% от оспариваемых требований по актам налоговых проверок, за аналогичный период 2009 года сумма удовлетворенных требований по актам налоговых проверок составила 854 678 тыс. руб., или 36,1% от оспариваемых требований по актам налоговых проверок.

По сравнению с 2009 годом в 2010 году на 1 % уменьшилось количество актов, оспоренных налогоплательщиками на стадии рассмотрения материалов проверки путем представления возражений, также уменьшилась удовлетворенная сумма по возражениям на 14 %.

Указанное уменьшение дает положительную характеристику контрольным блокам Инспекций по проведенным контрольным мероприятиям. Далее проанализируем результаты урегулирования споров на стадии рассмотрения материалов проверки за 2011 год в разрезе органов ИФНС по Управлению ФНС России в Ханты-мансийском автономном округе – Югре.

Всего в территориальных налоговых органах Ханты-Мансийского автономного округа-Югры за 2011 год налогоплательщиками оспорено 2056 актов налоговых органов из 75128 актов налоговых органов, составленных по результативным налоговым проверкам, или 2,7 % от числа составленных актов по результативным налоговым проверкам (за 2010 год 2154 актов налоговых органов из 63743 актов налоговых органов, составленных по результативным налоговым проверкам, или 3,4 % от числа составленных актов по результативным налоговым проверкам), исходя из изложенного, в целом наблюдается снижение поданных возражений налогоплательщиками в 2011 году на 4,6 %, что характеризует работу контрольного блока Инспекций округа с положительной стороны.

Таблица 3 - Динамика удовлетворенных возражений налогоплательщиков в сравнении с предыдущим отчетным периодом.

|

ИФНС № |

Динамика удовлетворенных возражений в количественном выражении (%) |

Динамика удовлетворенных возражений в суммовом выражении (%) |

|

ИФНС России по г. Белоярскому |

-23.0 |

-65.1 |

|

Межрайонная ИФНС России №5 |

17.4 |

-10.2 |

|

ИФНС России по г. Мегиону |

-16.7 |

49.1 |

|

ИФНС России по г. Радужному |

-27.6 |

-20.7 |

|

Межрайонная ИФНС России №2 |

-24.1 |

21.6 |

|

ИФНС России по Сургутскому району |

6.0 |

-6.4 |

|

ИФНС России по Березовскому району |

-20.2 |

-23.7 |

|

Межрайонная ИФНС России по КН |

-20.9 |

-42.9 |

|

ИФНС России по г. Сургуту |

5.5 |

27.0 |

|

ИФНС России по г. Когалыму |

-15.4 |

-22.7 |

|

Межрайонная ИФНС России №6 |

3.1 |

13.6 |

|

Межрайонная ИФНС России №7 |

-14.8 |

8.3 |

|

Межрайонная ИФНС России №3 |

4.6 |

-33.5 |

|

Межрайонная ИФНС России №4 |

3.3 |

11.6 |

|

Межрайонная ИФНС России №1 |

-26.0 |

5.8 |

|

Управление |

0.0 |

0.0 |

|

Итого по Управлению |

-3.8 |

5.9 |

Это интересно:

Особенности при разных моделях экономики

Различные модели экономики накладывают свой отпечаток на характер денежного оборота. Это отражается на особенностях денежного оборота при административно-распределительной и рыночной моделях экономики. В условиях административно-распределительной модели экономики денежному обороту были присущи след ...

Особенности налогового регулирования

Особая роль в налогообложении отводится регулирующей (стимулирующей) функции. Именно она придает налоговым отношениям качественное содержание, позволяющее им выступать в виде комплексного экономического рычага, который активно используется государством в целях регулирования макро- и микроэкономичес ...

Анализ прибыли о

реализации продукции и услуг

Главным источником формирования прибыли является основная деятельность предприятия, с целью осуществления которой оно создано. Другими словами, основным финансовым результатом деятельности предприятия является прибыль от реализации продукции, выполнения работ или оказания услуг. Поэтому в процессе ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика