Анализ результатов урегулирования споров на стадии рассмотрения материалов проверки

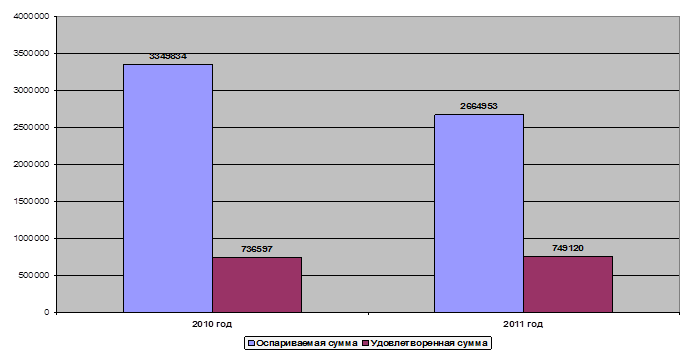

Сумма оспариваемых требований по указанным актам налоговых проверок за 2011 год составила 2664953 тыс. руб., за аналогичный период 2010 года сумма оспариваемых требований по актам налоговых проверок составила 3349834 тыс. руб., аналогично вышеуказанному снижение оспариваемых требований по актам налоговых проверок составило на 20,5 %.

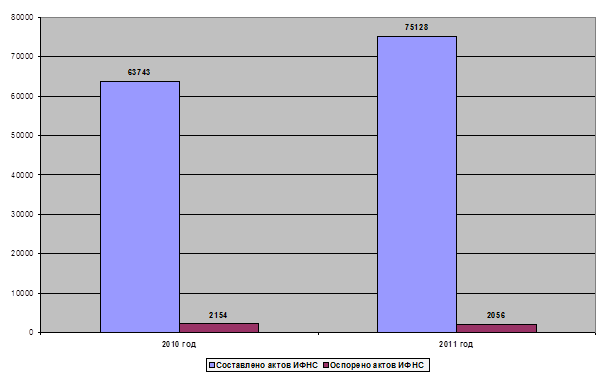

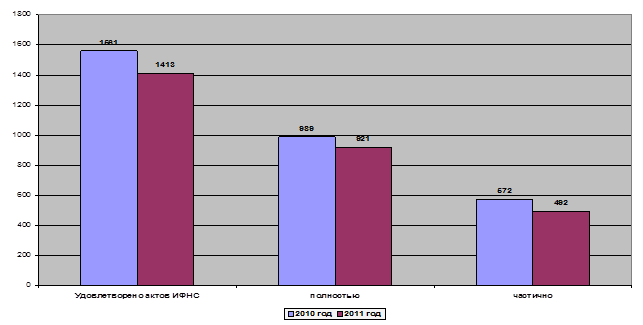

По результатам рассмотрения возражений налогоплательщиков за 2011 год из 2056 возражений доводы налогоплательщиков удовлетворены в 1413 случаях (921 полностью, 492 частично) на сумму 749120 тыс. руб., или 68,7 % в количественном выражении (28,1 % в суммовом выражении), за аналогичный период 2010 года из 2154 возражений доводы налогоплательщиков удовлетворены в 1561 случаях (989 полностью, 572 частично) на сумму 736597 тыс. руб., или 72,5 % в количественном выражении (22 % в суммовом выражении), следует отметить, что снижение удовлетворенных возражений налогоплательщиков в количественном выражении составило 9,5 %, однако отмечается незначительный прирост 1,7 % удовлетворенных возражений налогоплательщиков в суммовом выражении.

Указанный анализ результатов работы по рассмотрению возражений налогоплательщиков налоговыми органами округа свидетельствует о том, что на 3,8 % отмечается снижение количества удовлетворенных возражений налогоплательщиков (с 72,5% в 2010 году до 68,7 в 2011 году).

Однако следует отметить, что на 5,9 % наблюдается рост удовлетворенных сумм по возражениям налогоплательщиков.

Таким образом, в целом работа по урегулированию налоговых споров на территориальном уровне, в рамках рассмотрения материалов налоговых проверок, требует принятия мер по повышению ее качественной составляющей, а также повышению качественной составляющей при проведении мероприятий налогового контроля в целом путем соблюдения налогового законодательства Российской Федерации и мониторинга арбитражной практики сложившейся на момент вынесения решений с учетом позиции УФНС России по Ханты-Мансийскому автономному округу-Югре доводимой Инспекциям округа сопроводительными письмами к решениям Управления и ежеквартальными обзорами.

Основные причины возникновения налоговых споров, выявленные на стадии рассмотрения материалов проверки:

- выявление в действиях налогоплательщика по заключению договоров гражданско-правового характера признаков необоснованной налоговой выгоды за счет наращивания расходов, уменьшающих налоговую базу по налогу на прибыль организаций и на необоснованное возмещение налога на добавленную стоимость из бюджета;

- в связи с вступлением в законную силу изменений, внесенными Федеральным законом Российской Федерации № 229-ФЗ в часть первую Налогового кодекса Российской Федерации (далее – Кодекс, НК РФ), в ст. 119 Кодекса в части увеличения размера налоговой санкции с 100 руб., до 1000 руб., за несвоевременное представление налоговой декларации;

- непредставление налогоплательщиками в ходе налоговых проверок всех имеющихся у них документов, включая те, которые подтверждают произведенные ими расходы, вследствие чего имеет место доначисление налогов, налоговых санкций и пени, которые налогоплательщиками оспариваются путем направления возражений на акт проверки;

- ситуация с почтовыми отправлениями, которые датируются отделениями связи на квитанции налогоплательщика сегодняшней датой, а отправляются на следующий день, таким образом, налоговый орган при получении конверта регистрирует дату отправки и при выявлении нарушения срока фиксирует налоговое правонарушение, предусмотренное ст. 119 Кодекса;

- ссылки налогоплательщиков на ст. 112, 114 Кодекса, предусматривающие обстоятельства, смягчающие ответственность за совершение налогового правонарушения.

Основными причинами принятия возражений налогоплательщиков по результатам рассмотрения материалов проверки являются:

Это интересно:

Сущность финансового планирования на предприятии

Управлять – значит предвидеть, т.е. прогнозировать, планировать. Поэтому важнейшим элементом предпринимательской хозяйственной деятельности и управления предприятием является планирование, в том числе и финансовое. Финансовое планирование - это планирование всех доходов и направлений расходования д ...

Виды инвестиционной политики

Инвестиционная политика - система мер, направленных на установление структуры и масштабов инвестиций, направлений их использования и источников получения в сферах и отраслях экономики. Для решения проблемы привлечения инвестиций в экономику страны необходима серьезная государственная инвестиционная ...

Нормативная база, определяющая порядок расчета налогов и сбора

Правовое регулирование российской налоговой системы регламентировано законодательством Российской Федерации, включающим в себя Налоговый кодекс РФ и принятые в соответствии с ним федеральные законы о налогах и сборах; законы и иные нормативные акты о налогах и сборах субъектов Российской Федерации; ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика