Динамика исполнения бюджета Республики Татарстан по доходам в 2007–2009 гг

Снижение объема мобилизованных на территории республики налоговых доходов к уровню аналогичного периода прошлого года составило 45,8%.

В отчетном периоде в бюджет республики поступили неналоговые доходы в объеме 1 млрд. 765 млн. рублей или 111,3% от утвержденных показателей на год.

Доходы от использования имущества составили 1 млрд. 27 млн. рублей или 97,5% от утвержденных показателей на год, из них:

– доходы от размещения средств бюджетов – 398 млн. рублей или 146,9% от утвержденных показателей на год;

– доходы от аренды земельных участков – 125 млн. рублей или 72,6%;

– доходы от аренды имущества и поступление средств от передачи имущества – 60 млн. рублей или 64%;

– дивиденды по акциям, принадлежащим Республике Татарстан – 371 млн. рублей или 74,4%;

– платежи от государственных унитарных предприятий (далее – ГУП) – 70 млн. рублей или 468,4%.

За 9 месяцев 2009 года часть чистой прибыли по итогам работы в 2008 году перечислили шестнадцать ГУП. Также в отчетном году погашена задолженность за прошлые годы в объеме 10 млн. рублей.

Основной объем поступлений (91,9% всех поступлений) обеспечили:

– ГУП «Татснаб» – 23 млн. рублей;

– ГУП «Татинвестгражданпроект» – 19 млн. рублей, в том числе задолженность за прошлые годы – 9 млн. рублей;

– ГУП «Агентство инвестиционного развития» – 12 млн. рублей;

– ГУП «БТИ Министерства строительства, архитектуры и жилищно-коммунального хозяйства Республики Татарстан» – 9 млн. рублей.

Доходы от продажи материальных и нематериальных активов составили 85 млн. рублей или 113,6% от утвержденных показателей на год, в том числе:

– доходы от продажи земельных участков – 62 млн. рублей или 248,9% от утвержденных показателей на год;

– доходы от реализации имущества (в том числе от продажи квартир, находящихся в собственности Республики Татарстан) – 22 млн. рублей или 46%.

В отчетном периоде в бюджет Республики Татарстан по группе «Налоговые и неналоговые доходы» поступили доходы в объеме 127 млн. рублей, не прогнозируемые при формировании закона о бюджете на 2009 год

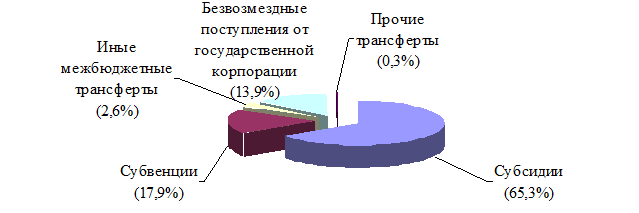

По группе «Безвозмездные поступления» за 9 месяцев 2009 года поступило 33 млрд. 883 млн. рублей, в том числе:

– из федерального бюджета – 29 млрд. 61 млн. рублей, что в 3 раза выше утвержденных показателей на год;

– от государственной корпорации «Фонд содействия реформированию жилищно-коммунального хозяйства» – 4 млрд. 714 млн. рублей, что составляет 100%;

– межбюджетные трансферты из местных бюджетов (отрицательные трансферты) – 74 млн. рублей, что составляет 39,8%;

– прочие безвозмездные поступления от других бюджетов бюджетной системы (из бюджета Пенсионного фонда Российской Федерации) –32 млн. рублей.

Структура безвозмездных поступлений в бюджет Республики Татарстан за 9 месяцев 2009 года представлена на диаграмме 16.

Диаграмма 16, Структура безвозмездных поступлений в бюджет Республики Татарстан за 9 месяцев 2009 года

В отчетном периоде субвенции на исполнение переданных республике государственных полномочий поступили в сумме 6 млрд. 66 млн. рублей или 125,1% от годового показателя.

В объеме годовых назначений поступили субвенции на реализацию отдельных полномочий в области лесных отношений, на осуществление первичного воинского учета на территориях, где отсутствуют военные комиссариаты, на государственную регистрацию актов гражданского состояния, на осуществление полномочий Российской Федерации по контролю качества образования, лицензированию и государственной аккредитации образовательных учреждений, на надзор и контроль за соблюдением законодательства в области образования, на охрану и использование объектов животного мира, отнесенных к объектам охоты, на охрану и использование объектов животного мира (за исключением отнесенных к объектам охоты, а также водных биологических ресурсов), перевозку несовершеннолетних, самовольно ушедших из семей, детских домов, школ-интернатов, специальных учебно-воспитательных и иных детских учреждений.

Это интересно:

Порядок назначения и проведения камеральной налоговой проверки по налогу на

прибыль

Налоговый орган при проведении камеральной налоговой проверки проводит: - проверку сопоставимости показателей налоговой отчетности текущего периода с аналогичными показателями налоговой отчетности предыдущего отчетного (налогового) периода; - сопоставление показателей проверяемой налоговой декларац ...

Источники формирования финансовых ресурсов

Финансовые ресурсы предприятия представляют собой совокупность всех видов денежных средств, финансовых активов, которыми хозяйствующий субъект располагает и может распоряжаться, предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономичес ...

Проблемы налогового администрирования НДС

С начала внедрения в российскую практику НДС не утихали споры о целесообразности его использования, механизме изъятия, уровне ставок, льготах и т.д. В 2007 году удельный вес

налога на добавленную

стоимость в налоговых доходах федерального бюджета составил 37

%, в 2008 году - всего лишь 24 %, и это, ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика