Динамика исполнения бюджета Республики Татарстан по доходам в 2007–2009 гг

Налоговые доходы бюджета республики за 2008 год составили 80 млрд. 797 млн. рублей, что на 1 млрд. 325 млн. рублей или на 1,7% превышает прогнозный показатель на 2008 год.

Основной объем поступлений налоговых доходов в 2008 году администрировали Управление Федеральной налоговой службы по Республике Татарстан (94,67%), Управление Федерального казначейства по Республике Татарстан (5,32%).

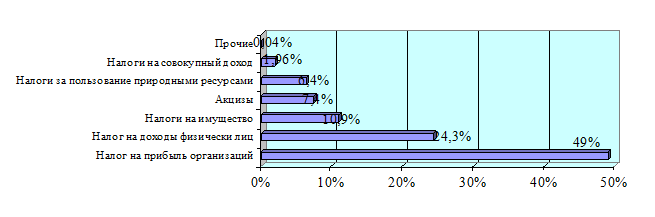

Структура налоговых доходов бюджета Республики Татарстан в 2008 году представлена на диаграмме 8.

Диаграмма 8, Структура налоговых доходов бюджета Республики Татарстан в 2008 году

В 2008 году поступления в бюджет республики по налогу на прибыль организаций составили 39 млрд. 560 млн. рублей или 100,6% от прогнозного показателя. Наибольший объем поступлений по налогу на прибыль обеспечили предприятия отрасли добычи полезных ископаемых (42,6% от общего объема поступлений налога на прибыль).

Поступления по налогу на доходы физических лиц – 19 млрд. 631 млн. рублей или 103,7%. Исполнение сверх прогнозного показателя обусловлено превышением фактической налогооблагаемой базы в 2008 году над прогнозным объемом, примененным при планировании НДФЛ. Структура поступлений НДФЛ в бюджет Республики Татарстан в 2008 году характеризуется высокой долей (96,4%) поступлений от доходов, облагаемых по налоговой ставке 13%.

Поступления по НДФЛ от доходов, полученных в виде дивидендов от долевого участия в деятельности организаций, составили 523 млн. рублей или 2,7% в структуре поступлений НДФЛ.

Поступления по НДФЛ от доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных) средств, составили 106 млн. рублей или 0,5% в структуре поступлений НДФЛ.

Поступления по налогам на имущество составили 8 млрд. 839 млн. рублей или 101,2%, в том числе:

– по налогу на имущество организаций – 7 млрд. 360 млн. рублей;

– по транспортному налогу – 1 млрд. 433 млн. рублей;

– по налогу на игорный бизнес – 45 млн. рублей.

Поступления по налогам на товары (работы, услуги), реализуемые на территории Российской Федерации (акцизы), составили 6 млрд. рублей или 103,3%. Превышение прогнозного показателя обусловлено увеличением производства пива на 61,4% по сравнению с плановыми показателями, а также увеличением поступлений акцизов на нефтепродукты с единого счета Российской Федераций в связи с ростом объемов производства нефтепродуктов.

Неналоговые доходы бюджета республики за 2008 год составили

9 млрд. 19 млн. рублей, что на 260 млн. рублей или на 3% превышает прогнозный показатель, утвержденный Законом о бюджете на 2008 год.

Основной объем поступлений по неналоговым доходам администрировали Министерство финансов Республики Татарстан (74,5%) и Министерство земельных и имущественных отношений Республики Татарстан (18%). Прочие администраторы доходов обеспечили 7,5% поступлений неналоговых доходов.

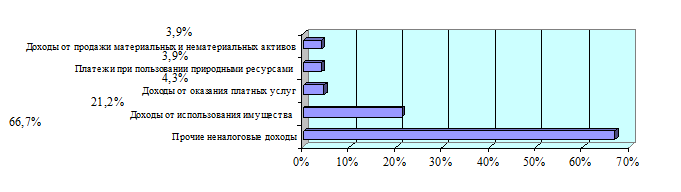

Структура неналоговых доходов представлена на диаграмме 9.

Диаграмма 9, Структура неналоговых доходов бюджета Республики Татарстан в 2008 году

Прочие неналоговые доходы составили 6 млрд. 18 млн. рублей или 103,6% от прогнозного показателя на 2008 год, из них наибольший объем составляют:

– прочие неналоговые доходы, предназначенные для жилищного строительства – 5 млрд. 277 млн. рублей или 87,7%;

– прочие неналоговые доходы, направляемые на обеспечение безопасности дорожного движения – 434 млн. рублей или 7,2%.

Доходы от использования имущества, находящегося в государственной и муниципальной собственности, составили 1 млрд. 908 млн. рублей или 101%. Прогнозный показатель превышен на 18 млн. рублей, в том числе превышены показатели поступлений по следующим видам доходов:

Это интересно:

Аудиторский финансовый контроль, его виды и значение

Аудит – изучение, анализ, контроль денежного состояния предприятий, организаций, фирм, их доходов и расходов, прибыли и выработка советов по улучшению хозяйственной деятельности. Такой анализ выполняют квалифицированные специалисты в области бухгалтерии, финансов, называемые аудиторами. Иногда ауди ...

Влияние лизинга в судостроении на экономику России

Повышенное внимание к лизингу сейчас не случайно. В объявленный курс на модернизацию экономики этот инструмент вписывается идеально. Лизинг считается наиболее эффективным способом обновления и приобретения основных фондов - с его помощью многие предприятия модернизируют и расширяют производство, пр ...

Налоговое планирование

Основным элементом налоговой политики организации является налоговое планирование. Основными целями налогового планирования являются: - оптимизация налоговых платежей; - минимизация налоговых потерь по конкретному налогу; - минимизация налоговых потерь по совокупности налогов. Результатом реализаци ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика