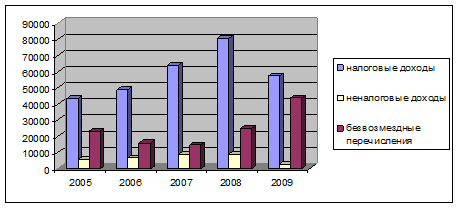

Динамика исполнения бюджета Республики Татарстан по доходам в 2007–2009 гг

Как видно из Диаграммы 1 состав доходной части бюджета в период с 2005–2009 гг. существенно различался. В период с 2005–2008 гг. наблюдается стабильный рост налоговых и неналоговых доходов, прирост составил с среднем 23% и 18% соответственно и снижение безвозмездных перечислений в период с 2005–2007 год на 28%.

Диаграмма 1, Динамика доходов республиканского бюджета Республики Татарстан за 2005–2009 гг.

Доходы бюджета в 2007 году составили 87 млрд. 290 млн. рублей, в том числе:

– налоговые доходы – 63 млрд. 767 млн. рублей;

– доходы от использования имущества, находящегося в государственной собственности, – 2 млрд. 808 млн. рублей;

– безвозмездные поступления – 14 млн. 443 млн. рублей;

Согласно законопроекту поступления доходов в бюджет Республики Татарстан составили 87 млрд. 290 млн. рублей, что превышает на 1 млрд. 479 млн. рублей или на 1,7% показатель, утвержденный законом о бюджете на 2007 год, в том числе:

– по группе «Доходы» – 72 млрд. 847 млн. рублей, что на 1 млрд. 541 млн. рублей или на 2,2% превышает утвержденные назначения;

– по группе «Безвозмездные поступления» – 14 млрд. 443 млн. рублей, что на 61 млн. рублей или на 0,4% ниже утвержденных назначений. Безвозмездные поступления из федерального бюджета составили 13 млрд. 683 млн. рублей или 99,5% от показателя, утвержденного законом о бюджете на 2007 год [9].

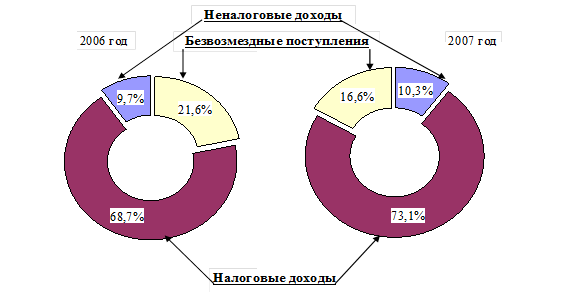

Структура доходов бюджета Республики Татарстан в 2006, 2007 гг. представлена на диаграмме 2.

Диаграмма 2, Структура доходов бюджета Республики Татарстан

По сравнению с 2006 годом доходы бюджета Республики Татарстан в 2007 году увеличились на 13 млрд. 534 млн. тыс. рублей или на 18,4%.

Согласно Отчету об исполнении бюджета за 2007 год поступления по группе «Доходы» составили 72 млрд. 847 млн. рублей [4].

Основной объем поступлений по группе «Доходы» бюджета республики в 2007 году (99,2%) администрировали: Управление федеральной налоговой службы Российской Федерации по Республике Татарстан (81,9% от всех поступлений по группе «Доходы»), Министерство финансов Республики Татарстан (8,7%), Управление федерального казначейства Российской Федерации по Республике Татарстан (5,8%) и Министерство земельных и имущественных отношений Республики Татарстан (2,8%).

Прочие администраторы доходов обеспечили 0,8% поступлений по группе «Доходы».

Налоговые доходы по результатам проверки бюджетной отчетности главных администраторов доходов составили 63 млрд. 851 млн. рублей.

В структуре налоговых доходов наибольший объем занимают:

– налог на прибыль организаций – 29 млрд. 873 млн. рублей или 46,8%. Основной объем поступлений по налогу на прибыль обеспечили организации отраслей нефтегазового комплекса (44,4% от объема поступившего налога);

– налог на доходы физических лиц – 15 млрд. 544 млн. рублей или 24,3%. Структура поступлений НДФЛ в бюджет Республики Татарстан за 2007 год характеризуется высокой долей (97,1%) поступлений от доходов, облагаемых по налоговой ставке 13%.

Поступления НДФЛ от доходов, полученных в виде дивидендов от долевого участия в деятельности организаций, составили 347 млн. рублей или 2,2% в структуре поступлений НДФЛ.

Поступления НДФЛ от доходов, полученных в виде выигрышей и призов, проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных) средств, составили 53 млн. рублей или 0,35% в структуре поступлений НДФЛ.

– налог на имущество организаций – 6 млрд. 194 млн. рублей или 9,7%.

Доходы бюджета республики от использования имущества, находящегося в государственной собственности, в 2007 году составили 2 млрд. 809 млн.рублей.

Это интересно:

Современное

состояние уровня инфляции в России

Пожалуй, в экономической теории нет области, в которой присутствовал бы такой же беспорядок, как в теории инфляции. Вопросы роста цен и обесценения денег, отождествлявшиеся с проблемами инфляции, всегда находились в центре внимания исследователей, о них написаны десятки тысяч книг и статей. Однако ...

Производство новой продукции

Для увеличения прибыли предприятия предлагается начать производство керамзитобетонных блоков. Этот стройматериал отличается высокой теплоизоляцией, которая отвечает всем нормам, имеет наименьшую стоимость наружной стены по сравнению с кирпичной кладкой. Отличительной чертой данной продукции являетс ...

Анализ цветной металлургической отрасли

Российская цветная металлургия включает в себя несколько основных баз, которые сложились под влиянием экономических и природных предпосылок. Сама отрасль серьёзно связана с сырьевым сектором экономики страны, а также с её топливно-энергетической системой и машиностроением. Месторождения лёгких и тя ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика