Анализ активов

Создание и приращение имущества предприятия осуществляется за счет собственных и заемных средств, характеристика которых показывается на пассиве бухгалтерского баланса предприятия.

Для проведения анализа источников капитала, вложенного в имущество предприятия, составляется сводная таблица 5.

На основе таблицы можно выделить следующие: капитал ОАО «ГМК Норильский никель» увеличился на и составил к концу периода 21,517 млн. долларов США.

Собственный капитал на конец периода составил 13,512 млн. долларов США (увеличился на 3,178 , темп прироста составил 30,75%). Увеличение произошло за счет увеличения резервов и курсовой разницы, а так же рост нераспределенной прибыли на 2,600 млн.долларов США.

Заемный капитал уменьшился на 0,969 млн. долларов США. Это произошло за счёт уменьшения долгосрочных обязательств. Краткосрочные обязательства повысились из-за кредита и займа на 2,100 млн. долларов США.

Структурный анализ динамики капитала показал, что наибольший удельный вес в капитале ОАО «ГМК Норильский никель», имеет собственный капитал 62,80%. Доля заёмного капитала 37,20%.

В соответствии с заданием мною были выбраны последние 12 месяцев, оканчивающихся 6 декабря 2010 по которым определяется доходность акций за период владения обыкновенными акциями. Данные в таблицы 6 приводятся на 6 число каждого месяца или же на первый день торгов после 6 числа. Определяется рискованность инвестиций в обыкновенные акций на основе расчета среднеквадратичного отклонения по формуле

![]()

rt - доходность акций в периоде t;

rср - средняя доходность акций;

n - число наблюдений.

Средняя доходность определяется по формуле

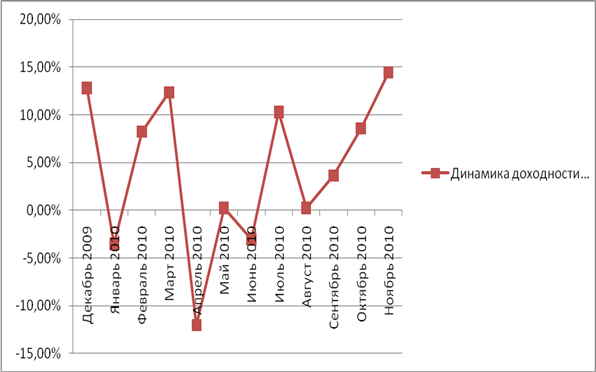

Таблица 6. Доходность и цены акций ОАО «ГМК Норильский никель» за последние 12 месяцев.

|

Дата |

Средневзвешенная цена, в рублях |

Доходность акций |

|

6 Декабря 2010 |

6650,5 | |

|

8 Ноября 2010 |

5810,73 |

14,45% |

|

7 Октября 2010 |

5352,5 |

8,56% |

|

7 Сентября 2010 |

5164,12 |

3,65% |

|

9 Августа 2010 |

5150,67 |

0,26% |

|

7 Июля 2010 |

4670,45 |

10,28% |

|

7 Июня 2010 |

4816,47 |

-3,03% |

|

7 Май 2010 |

4803,92 |

0,26% |

|

7 Апреля 2010 |

5461,5 |

-12,04% |

|

9 Марта 2010 |

4861,01 |

12,35% |

|

8 Февраля 2010 |

4491,43 |

8,23% |

|

11 Января 2010 |

4655,86 |

-3,53% |

|

7 Декабря 2009 |

4126,43 |

12,83% |

Рис.1. Динамика доходности акций ОАО «ГМК Норильский никель» за последние 12 месяцев.

Это интересно:

Основные положения, понятия и определения

Единому налогу на вмененный доход посвящена Глава 26.3 НК РФ. Когда речь идет о вмененном налоге, следует привести ряд понятий: вмененный доход – потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указан ...

Состав денежных потоков

Движение денежных средств, получаемых и расходуемых предприятием в наличной и безналичной форме, называют в финансовом менеджменте денежными потоками. Эти потоки бывают двух видов: положительные и отрицательные. Положительные потоки (притоки) отражают поступление денег на предприятие, отрицательные ...

Налоговая система 90-х гг. и

предпосылки налоговой реформы

Механизм обязательного изъятия финансовых средств предприятий и граждан СССР в основном служил потребностям существовавшей тогда в стране жесткой административно-командной системы. Кардинальные изменения, произошедшие в политической и экономической жизни российского общества в 1990-1991 гг., выявил ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика