Анализ активов

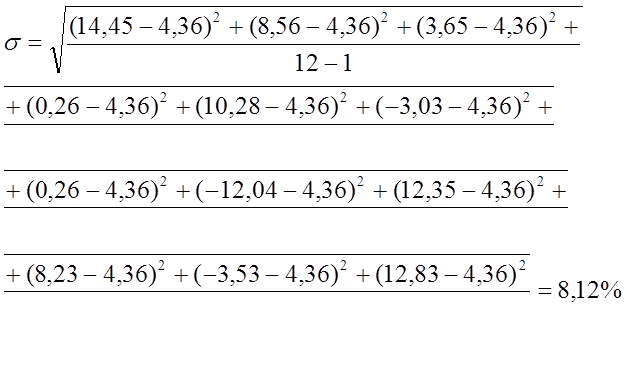

rср= 4,36%

3,76%≤R≤12,48%. Риск высокий.

За прошедшие 12 месяцев доходность акций ОАО "ГМК Норильский никель" отличалось крайне высокой волатильностью, что подтверждается значением стандартного отклонения в размере 8,12% при среднем значении 4,36%. Падение котировок акций в феврале, мае и июле 2010 года объясняется общим снижением мировых фондовых рынков в указанные периоды, особенно ярко проявившиеся в странах с переходной экономикой

Исходя из заданного количества акций и необходимости достаточной простой диверсификации портфеля мной был выбран индекс ММВБ для акций компаний с высокой капитализацией (MICEXLC). В этот индекс входят акции ровно 15 эмитентов, капитализация которых является крупнейшей на фондовой бирже ММВБ. Перечень акций и их веса в индексе (и, соответственно, в расчетном портфеле) приведены ниже.

Таблица 7.Список эмитентов, входящих в индекс «ММВБ –высокая капитализация».

|

№ |

Тикер |

Ценная бумага |

Вес |

|

1 |

GAZP |

ГАЗПРОМ АО |

16,12% |

|

2 |

SBER |

Сбербанк |

14,41% |

|

3 |

LKOH |

ЛУКОЙЛ |

14,10% |

|

4 |

GMKN |

ГМКНорНик |

11,97% |

|

5 |

ROSN |

Роснефть |

6,96% |

|

6 |

NOTK |

Новатэк АО |

6,75% |

|

7 |

MTSI |

МТС-ао |

5,14% |

|

8 |

SNGS |

Сургнфгз |

4,55% |

|

9 |

TATN |

Татнфт 3ао |

4,41% |

|

10 |

CHMF |

СевСт-ао |

4,11% |

|

11 |

HYDR |

РусГидро |

3,36% |

|

12 |

VTBR |

ВТБ АО |

3,01% |

|

13 |

NLMK |

НЛМК АО |

2,49% |

|

14 |

FEES |

ФСК ЕЭС АО |

1,99% |

|

15 |

SIBN |

Газпрнефть |

0,63% |

Это интересно:

Источники формирования финансовых ресурсов

Финансовые ресурсы предприятия представляют собой совокупность всех видов денежных средств, финансовых активов, которыми хозяйствующий субъект располагает и может распоряжаться, предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономичес ...

Государственный бюджет и внебюджетные фонды

С укреплением государства, расширением выполняемых им функций возникла и росла потребность в финансовых ресурсах — денежных средствах, находящихся в распоряжении государства, его учреждений, организаций и предприятий. Финансовые ресурсы являются объектом финансовых отношений как составной части сис ...

Развитие Пенсионного фонда Российской Федерации

Пенсионный фонд Российской Федерации (ПФР) – один из крупнейших и наиболее значимых социальных институтов России. Объем получаемых ПФР доходов и выполняемых им пенсионных платежей в 2005 году составил более 1,5 триллиона рублей. За счет средств Фонда получают пенсии 38,2 млн. российских пенсионеров ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика