Авторские пути повышения прибыли

Расчет обобщающей количественной оценки общей суммы резерва снижения себестоимости продукции производится путем суммирования их величины по отдельным видам ресурсов:

, (3.4)

, (3.4)

где Рс – общая величина резерва снижения себестоимости продукции;

![]() – резерв снижения себестоимости по i - му виду производственных ресурсов.

– резерв снижения себестоимости по i - му виду производственных ресурсов.

Если анализу прибыли предшествует анализ себестоимости продукции и определения общей суммы резерва ее снижения, то расчет резерва роста прибыли производится по формуле:

![]() , (3.5)

, (3.5)

где ![]() – резерв увеличения прибыли за счет снижения себестоимости продукции;

– резерв увеличения прибыли за счет снижения себестоимости продукции;

ЗВ – возможное снижение затрат на 1 руб. продукции;

V – фактический объем реализованной продукции за изучаемый период;

PV – возможное увеличение объема реализации продукции.

Таблица 3.1 – Плановые и фактические затраты на производство продукции ООО «Автозаводстрой» в пересчете на 1 руб. товарной продукции в 2009г.

|

Показатель |

Затраты на весь объем товарной продукции в ценах реализации |

Затраты на производство продукции в перерасчете на 1 руб. товарной продукции | ||

|

2009 г. |

2009 г. | |||

|

план |

фактически |

план |

фактически | |

|

Материальные затраты |

355132 |

375039 |

0,3 |

0,32 |

|

Затраты на оплату труда |

496001 |

495884 |

0,419 |

0,42 |

|

Отчисления на социальные нужды |

118377 |

122672 |

0,10 |

0,10 |

|

Амортизация |

5919 |

5448 |

0,005 |

0,005 |

|

Прочие затраты |

101804 |

100976 |

0,086 |

0,09 |

|

Итого затрат (себестоимость) |

1077233 |

1110487 |

0,91 |

0,94 |

Для того чтобы затраты на производство продукции привести в сопоставимые значения, выполним их пересчет на 1 руб. произведенной и реализованной продукции делением общей суммы затрат на объем товарной продукции в ценах реализации, результаты перерасчета представим в таблице 3.1.

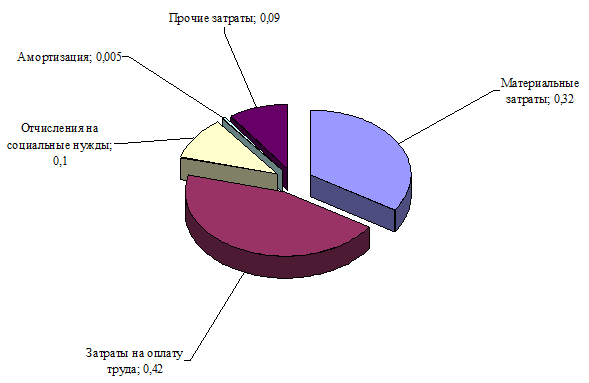

На рисунке 3.1 представлена структура фактических затрат на производство продукции ООО «Автозаводстрой» в пересчете на 1 руб. товарной продукции в 2009 г.

Рисунок 3.1 – Структура фактических затрат на производство продукции в пересчете на 1 руб. товарной продукции в 2009г.

В качестве базового показателя приняты плановые показатели 2009г.

Как показывают данные таблицы 3.1, на предприятии ООО «Автозаводстрой» имеются резервы снижения себестоимости продукции за счет незначительного уменьшения материальных затрат и прочих затрат.

Возможное снижение затрат на 1 руб. товарной продукции равно:

(0,32 + 0,09) - (0,3 + 0,086) = 0,024 руб.

Фактическая себестоимость реализованной продукции в 2009 г. составила 1110487 тыс. руб. Возможная себестоимость с учетом снижения затрат на 1 руб. товарной продукции равна:

1110487 - (1110487 * 0,024) = 1083835,3 тыс. руб.

Таким образом, за счет снижения себестоимости предприятие может получить дополнительную прибыль в сумме:

1110487 – 1083835,3 = 26651,7 тыс. руб.

Следовательно, возможная прибыль от продаж с учетом резерва увеличения прибыли за счет роста объема реализации на 10% (80614,6 тыс. руб.) и снижения себестоимости (26651,7 тыс. руб.) составит:

73286 + 80614,6 + 26651,7 = 180552,3 тыс. руб.

А это в свою очередь положительно скажется на повышении рентабельности расходов по обычным видам деятельности.

Основными источниками резервов повышения уровня рентабельности продукции является увеличение суммы прибыли от реализации продукции и снижение себестоимости товарной продукции. Для подсчета резервов увеличения рентабельности продаж может быть использована следующая формула:

Это интересно:

Анализ и оценка

финансового состояния организации

финансовый менеджмент планирование ресурс История хозяйства начала свой отсчет с 1948 г., со времени начала массовой организации колхозов. На нынешней территории хозяйства в то время было создано 11 колхозов. В 1954 г. все эти хозяйства были объединены в два, а в 1958 г. создано одно – колхоз им. Я ...

Порядок обжалования результатов

выездной налоговой проверки

Законодательство предусматривает два порядка обжалования результатов выездной налоговой проверки: досудебный и судебный. Как показывает практика, в настоящее время налогоплательщики редко используют право на досудебное обжалование решений налоговых органов в вышестоящий налоговый орган, а сразу под ...

Понятие валютного контроля. Институциональная структура валютного

регулирования

Надзор за соблюдением субъектами экономических отношений правил обращения валютных ценностей осуществляется в процессе валютного контроля. Валютный контроль - деятельность органов валютного контроля и агентов валютного контроля, направленная на обеспечение соблюдения резидентами и нерезидентами тре ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика