Авторские пути повышения прибыли

, (3.6)

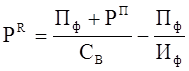

, (3.6)

где PR – резерв роста рентабельности;

Пф – фактическая сумма прибыли;

РП – резерв роста прибыли от продаж;

СВ – возможная себестоимость продукции с учетом выявленных резервов;

Иф – фактическая сумма затрат по реализованной продукции.

Подставив все известные данные в формулу (3.6), вычислим резерв увеличения рентабельности производственной деятельности ООО «Автозаводстрой» за счет действия названных выше факторов:

Таким образом, при увеличении объема производства и реализации продукции на 10%, снижении на 0,024 руб. затрат на 1 руб. товарной продукции, предприятие получит дополнительную прибыль в сумме 180552,3 тыс. руб. и увеличит рентабельность производства (окупаемость затрат) на 10,05%.

На основе проведенного анализа резерва увеличения прибыли и рентабельности ООО «Автозаводстрой» можно сделать выводы о том, что на исследуемом предприятии имеются следующие резервы повышения прибыли:

- увеличение объема производства и реализации выпускаемой продукции;

- снижение себестоимости выпускаемой продукции;

- повышение качества выпускаемой продукции.

Также представляется необходимым внести предложения по улучшению финансовых результатов деятельности ООО «Автозаводстрой», которые возможно применить как в краткосрочном и среднесрочном, так и в долгосрочном периодах:

- выделить в составе структурных подразделений и структурных единиц предприятия центры затрат и центры ответственности;

- внедрить системы управленческого учета затрат в разрезе центров ответственности, центров затрат и отдельных групп товарной продукции;

- разработать эффективную и гибкую ценовую политику, дифференцированную по отношению к отдельным категориям покупателей;

- осуществлять систематический контроль за работой оборудования и производить своевременную его наладку с целью недопущения снижения качества и выпуска продукции;

- при вводе в эксплуатацию нового оборудования уделять достаточно внимания обучению и подготовке кадров, повышению их квалификации для эффективного использования оборудования и недопущения его поломки из-за низкой квалификации обслуживающего персонала;

- осуществлять повышение квалификации работников, сопровождающееся ростом производительности труда;

- разработать и ввести эффективную систему материального стимулирования персонала, тесно увязанную с основными результатами хозяйственной деятельности предприятия и экономией ресурсов;

- использовать системы депремирования работников при нарушении или трудовой или технологической дисциплины.

Это интересно:

Монетарная теория

Монетаризм - экономическая теория, в соответствии с которой денежная масса, находящаяся в обращении, играет определяющую роль в стабилизации и развитии рыночной экономики. Основоположником монетаризма является создатель чикагской школы, лауреат Нобелевской премии 1976 г. М. Фридмен. Монетаризм возн ...

Выявление проблем в деятельности предприятия

ООО «Планета детей» НДОУ «Теремок» является частным детским садом, где воспитывают, кормят, ухаживают за детьми, которых приводят родители в свое рабочее время за определенную родительскую плату, соответственно. Исходя, из расчета экономических и финансовых показателей следует, что деятельность орг ...

Производственный план

Облицовочный кирпич изготавливается из смеси известняка, цемента и красителя. В производстве облицовочного кирпича используется технология производства кирпича без обжига. При таком методе изготовления кирпича применяется гипер-прессование или трибо-прессование. Это процесс сварки минеральных сыпуч ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика