Анализ ликвидности и платежеспособности предприятия

![]()

Результаты произведенных расчетов можно увидеть в таблице 2.3.

Таблица 2.3. Коэффициенты платежеспособности предприятия

|

Коэффициент |

2006 год |

2007 год |

Отклонение 2007 г. от 2006 г., + / - |

2008 год |

Отклонение 2008 г. от 2007 г., + / - |

|

Коэффициент собственности |

30,6 % |

36,5 % |

5,9 % |

82,8 % |

46,3 % |

|

Коэффициент заемных средств |

69,4 % |

63,5 % |

-5,9 % |

17,2 % |

-46,3 % |

|

Показатель финансовой зависимости |

2,3 |

1,7 |

-0,6 |

0,2 |

-1,5 |

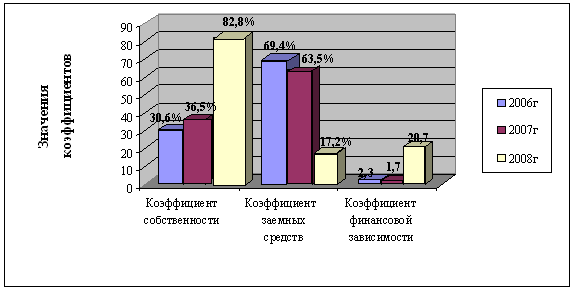

При анализе коэффициентов платежеспособности выявлено, что коэффициент собственности в 2006 году составил 30,6 %, что не соответствует норме в 60%, в 2007 этот коэффициент подрос и составил 36,5 %, но все равно остается ниже критического значения. В 2008 году коэффициент собственности составляет 82,8 %, это значение является уже выше рекомендуемого значения (60%). Коэффициент заемных средств в 2006 году составил 69,5%, что является выше нормы (40 %), в 2007 году он составил 63,5%. В 2008 году коэффициент заемных средств равен 17,2 %, что является уже ниже рекомендуемого значения (40 %) .Что свидетельствует о нестабильной финансовой структуре средств как в 2006 г., так и в 2007 г.

Показатель финансовой зависимости в 2006 году превысил установленную норму равную 1 и составил 2,3, это свидетельствует о том, что у компании много займов и компания находится в рискованной ситуации, которая может привести к банкротству предприятия. В 2007 г. этот показатель снизился, но опять же превышает предельно-допустимую норму и составил 1,7 . В 2008 году показатель финансовой зависимости равен 0,2,что укладывается в нормативное значение.

Динамика изменения коэффициентов платежеспособности представлена на Рис. 2.5.

Рис. 2.5 Динамика изменения коэффициентов платежеспособности

На основе данного рисунка можно сделать следующие выводы: 2007 году у предприятия увеличились заемные средства по сравнению с 2006 годом, при этом собственный капитал тоже увеличился. А в 2008 году у предприятия наблюдается значительный рост собственных средств и снижение заемных.

При анализе коэффициентов платежеспособности выявлено, что в 2006 году ЗАО «Агродорстрой» не могло отвечать по своим долгосрочным обязательствам, в 2007 году ситуация осталась прежней, но при этом наблюдается позитивное падение показателя финансовой зависимости. В 2008 году предприятие уже может погасить свои долгосрочные обязательства. В 2008 году коэффициент собственности превышает нормативное значение, причиной этому является финансовая политика ЗАО «Агродорстрой», направленная на защиту от больших потерь в периоды спада деловой активности и обеспечение гарантий получения кредита.

Анализ ликвидности бухгалтерского баланса

Задача анализа ликвидности баланса возникает в связи с не обходимостью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам за счет наличия готовых средств платежа (остатка денежных средств) и других ликвидных активов.

Анализ ликвидности активов:

1. Наиболее ликвидные активы (А1) - ним относятся все ста тьи денежных средств предприятия и краткосрочные финансо вые вложения (ценные бумаги).

Это интересно:

Модели управления оборотными активами

Суть политики управления оборотным капиталом состоит в определении достаточного уровня и рациональной структуры текущих активов и в определении величины и структуры источников их финансирования. Выбор соответствующих источников финансирования оборотных активов в конечном итоге определяет соотношени ...

Сущность и задачи анализа финансовых результатов

деятельности предприятия

Эффективность функционирования любого предприятия во многом определяется его способностью приносить необходимую прибыль. Для оценки этой способности применяются методы анализа финансовых результатов деятельности, позволяющие определить: - насколько стабильны получаемые доходы и производимые расходы ...

Проблемы возврата НДС при экспорте

С проблемой возврата НДС из бюджета сталкиваются многие организации - экспортеры. С одной стороны, законодательство дает им «поблажку» в виде нулевой ставки налога. С другой, право на ее применение фирма должна подтвердить. Малейшая неточность в документах либо подозрение в «недобросовестности» при ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика