Анализ ликвидности и платежеспособности предприятия

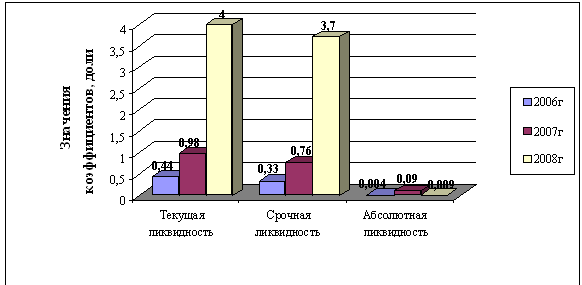

В 2007 г. коэффициент текущей (общей) ликвидности не соответствует нормативному значению (0,98 против нормативного значения от 1 до 2). Это означает что у предприятия недостаточно оборотных средств для покрытия краткосрочных обязательств. Несмотря на это, следует отметить положительную динамику – в течение анализируемого периода (2006 г.) коэффициент текущей ликвидности вырос на 0,54. В 2008 году коэффициент текущей ликвидности равен 4, что является уже выше нормативного значения, это свидетельствует о нерациональной структуре капитала. Причиной этому является высокая дебиторская задолженность.

Значение коэффициент срочной ликвидности на 2007 год также не соответствует норме – 0,76, при норме 1,0 и более. Это означает, что у ЗАО Агродорстрой недостаточно активов, которые можно в сжатые сроки перевести в денежные средства, чтобы погасить краткосрочную кредиторскую задолженность. Но и здесь наблюдается рост показателя на 0,43. В 2008 году коэффициент срочной ликвидности составляет 3,7 и укладывается в нормативное значение.

В 2007 году оказался коэффициент абсолютной ликвидности (0,09 при норме 0,2 и более). Это означает, что у предприятия не хватает денежных средств для оплаты краткосрочных обязательств. Несмотря на это, следует отметить, положительную динамику – в течение рассматриваемого периода коэффициент абсолютной ликвидности вырос на 0,086. В 2008 году коэффициент абсолютной ликвидности снова начинает падать и достигает уровня 0,009, что опять же не укладывается в нормативное значение. Такое резкое падение коэффициента в 2008 году связано с резким увеличением дебиторской задолженности (на 78,3 %).

ЧОК в 2007 г. составил – 62 тыс. руб., что ниже нормы (0 и больше). Этот результат опять же говорит нам, что предприятие не может погасить свои краткосрочные обязательства, следовательно, и поддерживать финансовую устойчивость и это может привести к банкротству предприятия. Однако следует отметить положительную динамику, в 2007 г. ЧОК вырос на 888 тыс. руб. В 2008 году ЧОК составляет 2638 тыс. руб. и укладывается в нормативное значение. Увеличение данного показателя связано с уменьшением кредиторской задолженности на 67,6 %.

Динамику изменения коэффициентов ликвидности можно увидеть на рисунке 2.4.

Рис. 2.4 Динамика изменения коэффициентов ликвидности

При анализе коэффициентов ликвидности выявлено, что в 2007 году предприятие находилось на гране банкротства, а в 2008 году ситуация стабилизировалась. При этом в 2008 году наблюдается нерациональное распределение капитала. Причиной этому является высокая дебиторская задолженность и, как следствие, снижение суммы денежных средств.

Показатель структуры капитала (коэффициенты платежеспособности)

Данные показатели характеризуют степень защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в компанию. Отражают способность предприятия погасить долгосрочную задолженность.

1. Коэффициент собственности (К соб.):

Он характеризует долю собственного капитала в структуре капитала компании

(2.5)

(2.5)

![]()

![]()

![]()

Коэффициент собственности в 2007 году, по сравнению с 2006 годом вырос на 6,1% и составил 36,5 %. В 2008 году коэффициент собственности равен 82,6 %, прирост составил 46,3 %.

2. Коэффициент заемных средств (КЗС):

Он отражает долю заемных средств в источниках финансирования предприятия.

(2.6)

(2.6)

![]()

![]()

![]()

В 2007 году наблюдается позитивное снижение коэффициента заемных средств, снизился на 5,9 % и составил 63,5 %. В 2008 году коэффициент заемных средств снизился на 46,3 % и составил 17,2 %.

3. Показатель финансовой зависимости (К ф.з .):

Он показывает зависимость фирмы от внешних займов.

(2.7)

(2.7)

![]()

![]()

Это интересно:

Меры принуждения, применяемые органами федерального

казначейства к нарушителям бюджетного законодательства

Несоблюдение либо ненадлежащее исполнение установленного Бюджетным Кодексом порядка составления и рассмотрения проектов бюджетов, утверждения бюджетов исполнения и контроля за исполнением бюджетов всех уровней бюджетной системы Российской Федерации признаётся нарушением бюджетного законодательства, ...

Правовые основы обязательного медицинского страхования

Законодательство об обязательном медицинском страховании основывается на Конституции Российской Федерации и состоит из Федерального закона от 21 ноября 2011 года №323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации", Федерального закона от 16 июля 1999 года №165-ФЗ "Об ...

Модели управления оборотными активами

Суть политики управления оборотным капиталом состоит в определении достаточного уровня и рациональной структуры текущих активов и в определении величины и структуры источников их финансирования. Выбор соответствующих источников финансирования оборотных активов в конечном итоге определяет соотношени ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика