Внедрение бюджетирования на предприятии

Постановка полноценного внутрифирменного бюджетирования состоит из трех основных взаимосвязанных между собой этапов, каждый из которых включает свои элементы:

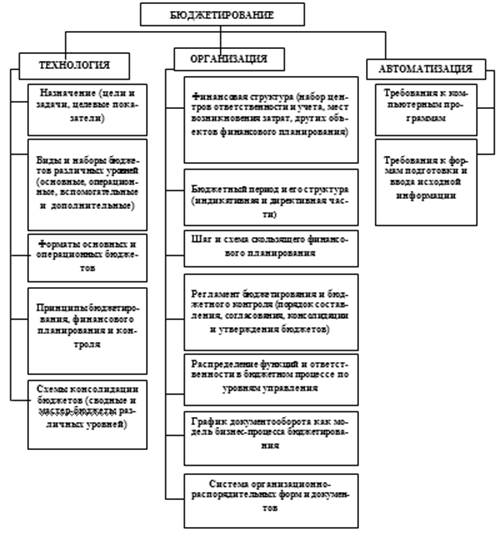

Технология бюджетирования, в которую входят инструментарии финансового планирования (виды и форматы бюджетов, система целевых показателей и нормативов), порядок консолидации бюджетов различных уровней управления и функционального назначения и т.п.

Организация бюджетирования, включающая финансовую структуру компании (состав центров учета - структурных подразделений либо бизнесов предприятия или компании, являющихся объектами бюджетирования), бюджетный регламент и механизмы бюджетного контроля (процедуры составления бюджетов, их представления, согласования и утверждения, порядок последующей корректировки, сбора и обработки данных об исполнении бюджетов), распределение функций в аппарате управления (между функциональными службами и структурными подразделениями различного уровня) в процессе бюджетирования, систему внутренних нормативных документов (положений, должностных инструкций и т.п.).

Автоматизация финансовых расчетов, предусматривающая не столько составление финансовых прогнозов (включая сценарный анализ, расчет различных вариантов финансового состояния предприятия и его отдельных видов бизнесов), сколько постановку так называемого сплошного управленческого учета, в рамках которого в любое время можно получать оперативную информацию о ходе исполнения ранее принятых бюджетов (о движении денежных средств, уровне издержек, структуре себестоимости, норме и массе прибыли). Основные виды целей и задач бюджетирования рассмотрены в первом подразделе. Здесь каждый руководитель определяет набор целевых и контрольных показателей при постановке бюджетирования в зависимости от вида деятельности, финансового и экономического состояния предприятия, от конъюнктуры рынка и прочих факторов. Этапы бюджетирования рассмотрены на рис. 1.4. Также для каждого предприятия своим собственным будет и набор бюджетов, но здесь при составлении бюджетов существует определенная последовательность.

Рис. 1.4. Этапы постановки бюджетирования и их элементы.

При разработке бюджетирования необходимо определить принцип его организации: "снизу вверх", "сверху вниз", встречное бюджетирование. При организации планирования по принципу "сверху вниз" все бюджеты разрабатываются на высшем уровне управления (финансовой службой или с помощью консалтинговых фирм), а затем структурные подразделения более низкого уровня получают различные задания. При организации планирования по принципу "снизу вверх" руководители компании запрашивают данные из отдельных подразделений для составления ими своих бюджетов, а затем обрабатывают и консолидируют полученные данные.

Бюджетирование как управленческая технология нуждается в определенном аппарате управления. Для небольшой фирмы этот аппарат можно свести к одному должностному лицу. В крупной компании управление процессом бюджетирования требует создания специализированных подразделений и служб, а также разработку механизмов координации их деятельности [8].

Это интересно:

Монетарная теория

Монетаризм - экономическая теория, в соответствии с которой денежная масса, находящаяся в обращении, играет определяющую роль в стабилизации и развитии рыночной экономики. Основоположником монетаризма является создатель чикагской школы, лауреат Нобелевской премии 1976 г. М. Фридмен. Монетаризм возн ...

Cистема налогообложения для сельскохозяйственных

товаропроизводителей

Единый сельскохозяйственный налог (ЕСХН) устанавливается гл. 26.1 НК РФ и применяется наряду с иными режимами налогообложения. Применение ЕСХН не требует принятия на уровне регионов дополнительных правовых актов. Организации и предприниматели вправе добровольно перейти на уплату ЕСХН. Организации, ...

Общие сведения о налоговой системе Российской Федерации

Основы существующей в Российской Федерации налоговой системы были заложены в конце 1991г. принятием Закона «Об основах налоговой системы в Российской Федерации» и соответствующих законов по конкретным видам налогов. В 1998г. была принята и 1 января 1999г. вступила в действие первая, или так называе ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика