Анализ состояния бюджетирования в группе компаний "Монтажспецстрой"

В целом предприятие уверенно чувствует себя в отрасли. Основными целями предприятия на ближайшие годы является оптимизация своей деятельности и удержание доли рынка на основе имеющихся конкурентных преимуществ.

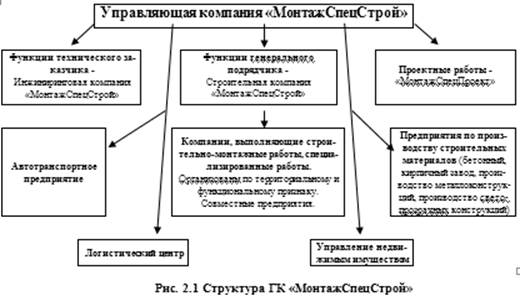

Структура группы компаний "МонтажСпецСтрой" оформилась осенью 2005 года, когда была создана Управляющая компания. Все преобразования в структуре группы компаний были направлены прежде всего на создание конкурентоспособного мобильного строительно-промышленного комплекса, способного работать в соответствии с самыми высокими требованиями своих потребителей.

На сегодняшний день Управляющая компания контролирует работу восемнадцати дочерних предприятий, занимающимися гражданским и промышленным строительством, производством строительных материалов, изделий из ПВХ-профиля и алюминия, предоставляющих складские услуги и услуги автотранспорта. Также в группу компаний входят дочерние общества - совместные предприятия, в уставном капитале которых участвуют такие известные в России предприятия как ОАО "Группа Илим", ОАО "ОК РУСАЛ", ОАО "Иркутскэнернго", ОАО "Саянскхимпласт".

На управляющую компанию возложены следующие функции:

1. стратегическое планирование, оценка и прогнозирование;

2. стратегический контроль;

3. финансовый контроль, финансовый менеджмент и рефинансирование;

Одновременно с формированием структуры Группы компаний "МонтажСпецСтрой" происходило выстраивание единой финансовой структуры бизнеса.

В 2007 году на предприятии было утверждено Положение "О финансовой структуре Группы компаний "МонтажСпецСтрой" на период 2007-2011 гг. Данный локальный документ определяет состав группы компаний для целей бюджетирования.

В целях организации эффективного управления деятельностью центров финансовой ответственности 2-го и 3-го уровня посредством регламентации процессов формирования, согласования, утверждения, внесения изменений, исполнения и осуществления контроля за исполнением бюджетов в 2009 г. был утвержден Бюджетный регламент Группы компаний "МонтажСпецСтрой" (далее по тексту - Бюджетный регламент).

Это интересно:

Федеральные налоги, уплачиваемые организацией

Общество с ограниченной ответственностью "РЦН" является многопрофильной организацией, созданным по решению учредителей. Организация является юридическим лицом, права которой приобретаются с момента государственной регистрации. Организация от своего имени может приобретать имущественные и ...

Состав денежных потоков

Движение денежных средств, получаемых и расходуемых предприятием в наличной и безналичной форме, называют в финансовом менеджменте денежными потоками. Эти потоки бывают двух видов: положительные и отрицательные. Положительные потоки (притоки) отражают поступление денег на предприятие, отрицательные ...

Понятие и содержание экономической эффективности

Общественное производство выступает в качестве механизма, который преобразует имеющиеся ресурсы в пригодные для потребления блага. Поэтому эффективность производства, являющаяся качественной характеристикой его функционального назначения, выступает важной экономической категорией, отражающей связь ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика