Анализ прибыли о реализации продукции и услуг

Главным источником формирования прибыли является основная деятельность предприятия, с целью осуществления которой оно создано. Другими словами, основным финансовым результатом деятельности предприятия является прибыль от реализации продукции, выполнения работ или оказания услуг. Поэтому в процессе анализа особое внимание будет уделено динамике прибыли от реализации продукции и влиянию на нее различных факторов.

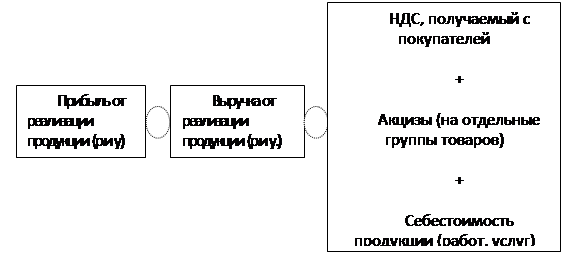

Прибыль от реализации продукции, работ и услуг (прибыль от продаж) определяется как разница между выручкой от реализации товаров, работ и услуг (за вычетом налога на добавленную стоимость, акцизов и других аналогичных обязательных платежей), себестоимостью реализованных товаров, работ и услуг, коммерческих и управленческих расходов.

В общем виде прибыль от реализации продукции (работ и услуг) представлена на рис. 1.

Рисунок 1. Расчет прибыли от реализации

Изменение прибыли от реализации продукции, работ и услуг (П) в целом по предприятию формируется под воздействием следующих основных факторов: объема реализованной продукции (Vрп), ее структуры (Удi), себестоимости (Сi) и уровня цен (Цi) [1 c.248].

П=∑(Vрп∙Удi (Цi-Сi)

Важнейшим фактором, влияющим на величину прибыли от реализации товарной продукции, является изменение объема производства и реализации продукции. Чем больше объем реализации, в конечном счете, тем больше прибыли получит предприятие, и наоборот. Зависимость прибыли от этого фактора при прочих равных условиях прямо пропорциональная. Но данный показатель также может оказывать и отрицательное влияние на сумму прибыли: при увеличении объема реализации убыточной продукции приводит к уменьшению размера прибыли.

Падение объема производства в нынешних экономических условиях, не считая ряда противодействующих факторов, как, например, роста цен, неизбежно влечет сокращение объема прибыли. Отсюда вывод о необходимости принятия неотложных мер по обеспечению роста объема производства рентабельной продукции на основе его технического обновления и повышения эффективности производства. В свою очередь, совершенствование расчетно-платежных отношений между организациями будет способствовать улучшению условий реализации продукции, а, следовательно, росту прибыли.

Вторым, не менее важным, фактором, влияющим на величину прибыли от реализации товарной продукции, является изменение уровня себестоимости продукции; если изменение объема реализации влияет на сумму прибыли прямо пропорционально, то связь между величиной прибыли и уровнем себестоимости обратная. Чем ниже себестоимость продукции, определяемая уровнем затрат на ее производство и реализацию, тем выше прибыль, и наоборот. Этот фактор, определяющий размер прибыли, в свою очередь, находится под воздействием многих причин. Поэтому при анализе изменения уровня себестоимости должны быть выявлены причины ее снижения или повышения с тем, чтобы разработать мероприятия по сокращению уровня затрат на производство и реализацию продукции, а, следовательно, увеличению за счет этого прибыли.

Фактором, напрямую определяющим величину прибыли от реализации продукции, являются применяемые цены. Свободные цены в условиях их либерализации устанавливаются самими предприятиями и организациями в зависимости от конкурентоспособности данной продукции, спроса и предложения аналогичной продукции другими производителями. Поэтому уровень свободных цен на продукцию в определенной степени является зависящим от предприятия. Независящим от предприятия фактором выступают государственные регулируемые цены, устанавливаемые на продукцию предприятий-монополистов. Очевидно, что уровень цен определяется, прежде всего, качеством производимой продукции, зависящим от технического совершенствования ее производства, проведения работ по модернизации и т. д. При увеличении уровня цен сумма прибыли возрастает, и наоборот. Кроме указанных выше факторов на величину прибыли от реализации, безусловно, влияют изменения в структуре производимой и реализуемой продукции. Чем выше доля более рентабельной продукции (исчисляемой как отношение прибыли к полной себестоимости этой продукции), тем больше прибыли получит предприятие. Увеличение удельного веса низкорентабельной или убыточной продукции повлечет сокращение прибыли.

Это интересно:

Финансы и бюджет: проблемы и решения

3 апреля 2006 года состоялось расширенное заседание коллегии Министерства финансов Российской Федерации «Об итогах исполнения федерального бюджета в 2005 году и задачах органов финансовой системы на 2006 год». Новая идеология бюджетного планирования и достигнутая динамика развития экономики страны ...

Анализ и оценка налоговых платежей и контрольной

деятельности

О результатах контрольной работы районные Инспекции ФНС г. Ставрополя представляет своему вышестоящему органу Управлению ФНС РФ по Ставропольскому краю отчет формы 2-НК «Отчет о результатах контрольной работы налоговых органов». В отчете указываются данные о количестве проверенных налогоплательщико ...

Аудит результативности управления бюджетными средствами

бюджетный аудит мониторинг государство Под аудитом результативности управления бюджетными средствами понимается система регулярного наблюдения и оценки результатов деятельности главных распорядителей бюджетных средств, связанных с достижением своих целей, выполнением задач и программ, а также своев ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика