Проведение рекламной компании

Чистая прибыль составит 3 607,517 тыс. руб. (= 3 498 + 109,517)

Себестоимость продукции составит 17 632,604 тыс. руб. (17 548 + 84,604)

Рентабельность продукции = 3 607,517 / 17 632,604 * 100 % = 20,5 %

Изменение рентабельности после внедрения нового производства можно увидеть в таблице 3.10.

Таблица 3.10. Рентабельность после внедрения нового производства

|

Показатель |

2008 год, % |

2009 год, % |

Отклонение, +/- |

|

Рентабельность продаж |

20,8 |

21,2 |

1,6% |

|

Рентабельность продукции |

19,9 |

20,5 |

0,6% |

Вышеприведённое исследование показало, что рекламная компания, является одним из современных методов продвижения товара и услуг на рынке и представляется весьма эффективным мероприятием, так как оно позволит увеличить выручку с 22 150 тыс. руб. до 22 371,5 тыс. руб., а также позволит увеличить рентабельность продаж на 1,6% и рентабельность продукции на 0,6%.

На основании разработанных рекомендаций для проведения мероприятий по уменьшению дебиторской задолженности и увеличению денежных средств можно оценить общий экономический эффект, который может возникнуть при условии внедрения рекомендуемых мероприятий руководством анализируемого предприятии.

За 2008 год значение дебиторской задолженности составило 3249 тыс. руб., при использовании предлагаемой системы станет возможным добиться увеличения денежных средств без привлечения банковского кредита и сэкономить до 86,8 тыс. руб.

В нашем случае применение системы скидок позволяет увеличить оборачиваемость с 6,8 до 7 оборотов, и снизить период оборота дебиторской задолженности с 53 до 51 дня. Даже это, на первый взгляд незначительное изменение оборачиваемости позволит предприятию увеличить эффективность использования всего оборотного капитала, поскольку в его структуре дебиторская задолженность составляет более 90 %.

При проведении активной рекламы и внедрении производства керамзитобетонных блоков рентабельность изменится следующим образом:

Прибыль от продаж составит 4 602 + 2 784,7 + 136,896 = 7 522,896 тыс. руб.

Выручка от продаж составит 22 150 + 5880 + 221 =28 251 тыс. руб.

Рентабельность продаж на 2009 год = 7 522,896 / 28 251 * 100 % = 26,6 %

Чистая прибыль составит 3 498 + 2 227,2 +109,517 = 5 834,717 тыс. руб.

Себестоимость продукции составит 17 548 + 3 066 + 84,604 =20 698,604 тыс. руб.

Рентабельность продукции на 2009 год = 5 834,717 / 20 698,604 * 100 % = 28,2 %.

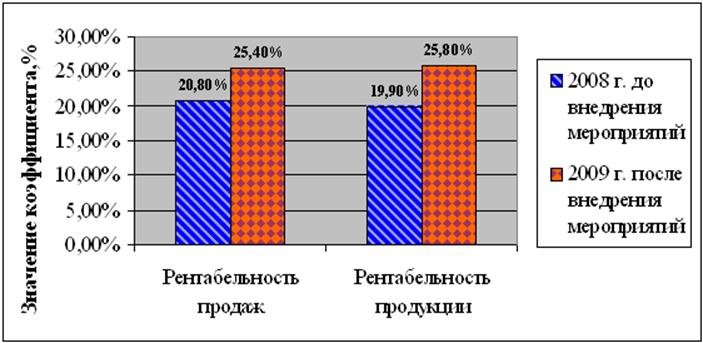

Динамику изменения рентабельности по годам представлена на рисунке 3.1.

Рис. 3.1 Динамика показателей рентабельности

Предлагаемые мероприятия приведут к изменению длительности операционного и финансового цикла.

![]() (3.1)

(3.1)

До.ц. = 5 + 51 = 56 дней

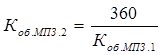

(3.2)

(3.2)

КобМПЗ1 = 20 698,604 / 259 = 79,9 раз

(3.3)

(3.3)

КобМПЗ2 = 360 / 79,9 = 360 / 79,9 = 5 раз

![]() (3.4)

(3.4)

Дф.ц. = 5 + 51 – 18 = 38 дней

В итоге дополнительный доход от внедрения предложенных мероприятий составит 6 101 тыс. руб.(= 28 251 – 22 150). Длительность операционного и финансового циклов снизятся на 2 дня, а также снизится коэффициент оборачиваемости дебиторской задолженности (Таблица 3.10).

Общий экономический эффект после внедрения предложенных мероприятий можно увидеть в таблице 3.10.

Таблица 3.10. Экономическая эффективность после внедрения предложенных мероприятий

|

Показатель |

2008 г. до внедрения мероприятий |

2009 г. после внедрения мероприятий |

Отклонение |

|

Длительность операционного цикла |

58 дней |

56 дней |

- 2 дня |

|

Длительность финансового цикла |

40 дней |

38 дней |

- 2 дня |

|

Коэффициент оборачиваемости дебиторской задолженности |

6,8 оборота за 53 дня |

7 оборотов за 51 день |

+ 0,2 оборота 2 дня |

|

Рентабельность продаж |

20,8 % |

25,4 % |

4,6 % |

|

Рентабельность продукции |

19,9 % |

25,8 % |

5,9 % |

|

Выручка |

22150 тыс. руб. |

28251 тыс. руб. |

6101 тыс. руб. |

Это интересно:

Бюджеты субъектов Российской Федерации и местные бюджеты

Бюджеты субъектов Российской Федерации входят во второй уровень бюджетной системы. Бюджет субъекта РФ – это форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта РФ. Бюджеты субъектов РФ – один из главных каналов ...

Совершенствование пенсионной системы РФ

При планировании пенсионной реформы возникает необходимость учета российской специфики в организации пенсионного обеспечения. Этот вопрос исключительно важен в свете того факта, что в мире нет абсолютно одинаковых пенсионных систем, даже пенсионные системы, в основе которых лежат одни и те же принц ...

Понятие валютного контроля. Институциональная структура валютного

регулирования

Надзор за соблюдением субъектами экономических отношений правил обращения валютных ценностей осуществляется в процессе валютного контроля. Валютный контроль - деятельность органов валютного контроля и агентов валютного контроля, направленная на обеспечение соблюдения резидентами и нерезидентами тре ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика