Методы оценки кредитоспособности юридических лиц

Оценка кредитоспособности заемщика юридического лица может быть проведена различными методами (от греч. methodos - путь исследования - теория, учение). Положение Банка России от 26 марта 2004 г. № 254-П [8] не дает рекомендаций по оценке кредитоспособности хозяйствующего субъекта. Положение рекомендует оценивать качество каждой конкретной ссуды. При этом существует теоретическая возможность, что различные ссуды одному и тому же предприятию с точки зрения банковского риска формально будут оценены по разному (на практике всю задолженность определенного заемщика относят к наихудшей из присвоенных ссудам категорий качества).

Инструкциями Банка России при оценке качества ссуды предусматривается оценка финансового состояния предприятия и оценка обслуживания ссуды. Методика анализа финансового состояния неформализована [28, с. 119].

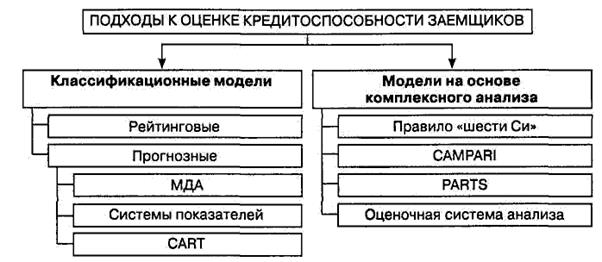

И.В. Вишняков предложил следующую классификацию подходов к оценке кредитоспособности заемщика, представленную на рис. 1.

Рис. 1. Классификация моделей оценки кредитоспособности заемщиков профессора И.В. Вишнякова [22]

Указанной классификации придерживаются так же авторы Д.А. Ендовицкий, В.Н. Андропова и С.Ю. Хасянова. Д.А. Ендовицкий считает нужным расширить эту классификацию, добавив к прогнозным моделям методику на основе анализа денежных потоков, и к моделям на основе комплексного анализа – анализ делового риска.

Рейтинговые модели. На основе указаний Банка России каждый коммерческий банк самостоятельно выстраивает для себя рейтинговую систему оценки кредитоспособности клиентов, включая в нее разные показатели, собственные критерии для них и классифицируя все предприятия на то количество кластеров (групп) кредитоспособности, которое банк считает для себя приемлемым.

Рейтинговая оценка (общая сумма баллов) рассчитывается путем умножения значения показателя на его вес (коэффициент значимости) в интегральном показателе. В мировой практике при оценке кредитоспособности на основе системы финансовых коэффициентов применяются в основном следующие пять групп коэффициентов: ликвидности, оборачиваемости, финансового рычага, прибыльности, обслуживания долга.

Американский ученый Э. Рид предложил следующую систему показателей, определяющих различные характеристики кредитоспособности предприятия: ликвидности, оборачиваемости, привлечения средств, прибыльности. Эта система позволяет прогнозировать своевременность совершения будущих платежей, ликвидность и реальность оборотных активов, оценить общее финансовое состояние фирмы и ее устойчивость, а также возможность определить границы снижения объема прибыли, в которых осуществляется погашение части фиксированных платежей.

Другая группа ученых (Дж. Шим, Дж. Сигел, Б. Нидлз, Г. Андерсон, Д. Колдвел) предложила использовать группы показателей, характеризующих ликвидность, прибыльность, долгосрочную платежеспособность и показатели, основанные на рыночных критериях. В отличие от методики Э. Рида этот подход позволяет прогнозировать долгосрочную платежеспособность с учетом степени защищенности кредиторов от неуплаты процентов (коэффициента покрытия процента). Коэффициенты, основанные на рыночных критериях, включают отношение цены акции к доходам, размер дивидендов и рыночный риск. С их помощью определяются отношение текущего биржевого курса акций к доходам в расчете на одну акцию, текущая прибыль их владельцев, изменчивость курса акций фирмы относительно курсов акций других фирм. Однако расчет некоторых коэффициентов сложен и требует применения специальных статистических методов [13, с. 63].

Прогнозные модели, получаемые с помощью статистических методов, используются для оценки качества потенциальных заемщиков. При множественном дискриминантном анализе (МДА) используется дискриминантная функция (Z), учитывающая некоторые параметры (коэффициенты регрессии) и факторы, характеризующие финансовое состояние заемщика (в том числе финансовые коэффициенты). Коэффициенты регрессии рассчитываются в результате статистической обработки данных по выборке фирм, которые либо обанкротились, либо выжили в течение определенного времени. Если Z-оценка фирмы находится ближе к показателю средней фирмы-банкрота, то при условии продолжающегося ухудшения ее положения она обанкротится. Если менеджеры фирмы и банк предпримут усилия для устранения финансовых трудностей, то банкротство, возможно, не произойдет. Таким образом, Z-оценка является сигналом для предупреждения банкротства фирмы. Применение данной модели требует обширной репрезентативной выборки фирм по разным отраслям и масштабам деятельности. Сложность заключается в том, что не всегда можно найти достаточное число обанкротившихся фирм внутри отрасли для расчета коэффициента регрессии.

Это интересно:

Проблемы развития бюджетного федерализма

Расширение самостоятельности российских территорий и органов местного самоуправления актуализировали проблемы формирования реального бюджетного федерализма. Российский бюджетный федерализм проходит сегодня сложный этап становления, для которого характерны, с одной стороны, неизбежная борьба регионо ...

Методы и показатели оценки залогового имущества для ипотечного кредитования

Особое внимание при оценке залогового имущества отводится риску обеспечения кредита, который хотя и не является самостоятельным видом риска и рассматривается только при наступлении риска непогашения кредита, представляется наиболее интересным, поскольку именно он зависит от выбора вида обеспечения. ...

Анализ рентабельности

Для обобщающей оценки эффективности деятельности предприятия в рыночных условиях используется показатели рентабельности. ОАО «ГМК Норильский Никель» предоставляет консолидированные отчеты по международным стандартам финансовой отчетности (МСФО), поэтому все значения представляются в млн.долларов СШ ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика