Порядок проведения выездных проверок формирования налогооблагаемой базы по налогу на прибыль и исчисления налога

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, а в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы. Налоговые органы осуществляют свои функции и взаимодействуют с федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами посредством реализации полномочий, предусмотренных НК и иными нормативными правовыми актами РФ. Налоговые органы в своей деятельности руководствуются Конституцией РФ, НК РФ, федеральными законами и иными законодательными актами РФ, нормативными правовыми актами Президента РФ и Правительства РФ, а также нормативными правовыми актами органов государственной власти субъектов РФ и органов местного самоуправления, принимаемыми в пределах их полномочий по вопросам налогов и сборов. Главными задачами налоговых органов являются контроль за соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и других платежей, установленных законодательством РФ, а также валютный контроль, осуществляемый в соответствии с законодательством РФ о валютном регулировании и валютном контроле. Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления. Полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства.

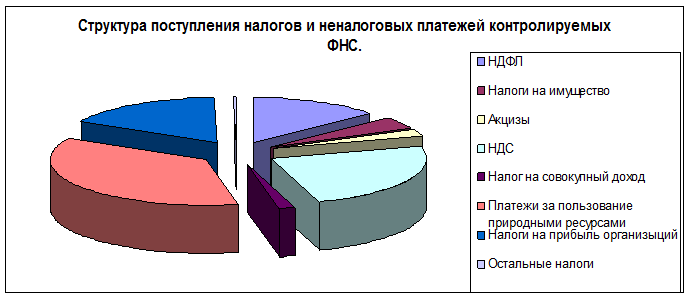

Рис. 3 - Структура поступления налогов и неналоговых платежей, контролируемых ФНС

Это интересно:

Операционный риск

Операционный валютный риск чаще всего связан с тем, что международная компания должна осуществлять платежи или получать средства, деноминированные в иностранной валюте, в будущих периодах времени. Иными словами, такой валютный риск определяет уровень воздействия колебаний курсов валют на стоимость ...

Принципы и задачи современной финансовой политики

РФ

В России финансовая политика является прерогативой федеральных органов управления. Поэтому под государственной финансовой политикой понимается совокупность мероприятий государства в области финансов, проводимых в целях мобилизации финансовых ресурсов, их распределения и использования для осуществле ...

Формирование доходов бюджета

1. Доходы бюджета города Магадана образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных поступлений. 2. К налоговым доходам бюджета города Магадана относятся: - налоговые доходы от местных налогов и сборов, определенные пунктом 1 статьи 61.2 Бюджетного кодекса Росс ...

Главные категории

- Главная

- Муниципальные финансы

- Финансовая система

- Управление денежными потоками

- Долгосрочная финансовая политика

- Государственный финансовый контроль

- Местные налоги и сборы

- Финансовая аналитика